अर्थतन्त्रमा बैङ्किङ क्षेत्रले मुख्यतया वित्तीय मध्यस्थताको काम गर्छ। बचतकर्तासँग बचत सङ्कलन गरी लगानीकर्ताका लागि कर्जाको रूपमा वित्तीय साधन उपलब्ध गराउँछ। यसले गर्दा अर्थतन्त्रमा पुँजी निर्माण भई उत्पादन, रोजगारी, आम्दानी बढी समग्र आर्थिक वृद्धि बढ्ने गर्छ। तसर्थ, बैङ्किङ क्षेत्रको विकासका लागि सबै देशले प्राथमिकता दिने गर्छन्। हुन त वित्तीय मध्यस्थताको काम बैङ्किङ क्षेत्रबाहेक पुँजी बजार र सम्झौतित बचत सङ्कलन गर्ने संस्थाले पनि गर्छन्। तर यिनीहरूले बैङ्किङ क्षेत्रको कार्यलाई प्रतिस्थापन नै गर्न भने सक्दैनन्। बैङ्किङ प्रणालीमा बचत र कर्जासँगै भुक्तानी प्रणाली सञ्चालनका साथै निक्षेप र कर्जा सिर्जना गर्ने क्षमता रहेको हुन्छ।

नेपालमा वित्तीय उदारीकरणको नीति अवलम्बन गरेपछि बैङ्किङ क्षेत्रको तीव्र विकास हुन गयो। यस क्षेत्रमा निजी क्षेत्रले उत्साहजनक सहभागिता जनायो। बैङ्किङ क्षेत्रभित्र रहेका वाणिज्य बैङ्क, विकास बैङक, वित्त कम्पनी, लघुवित्त वित्तीय संस्था र बचत तथा ऋण सहकारी सङ्ख्यात्मक रूपमा तीव्र विकास भए। बैङ्किङ क्षेत्रको विस्तारको रफ्तारअनुसार समग्र अर्थतन्त्र बढ्न नसकेको हुँदा २०६८ सालदेखि नेपाल राष्ट्र

बैङ्कले बैङ्किङ संस्थाहरूलाई मर्जर गर्ने नीति अख्तियार गरी बैङ्किङ क्षेत्रलाई सुदृढीकरण गर्ने काम सुरु ग-यो। यसपछि बैङ्क तथा वित्तीय संस्था क्रमशः मर्जरतर्फ गएका छन्।

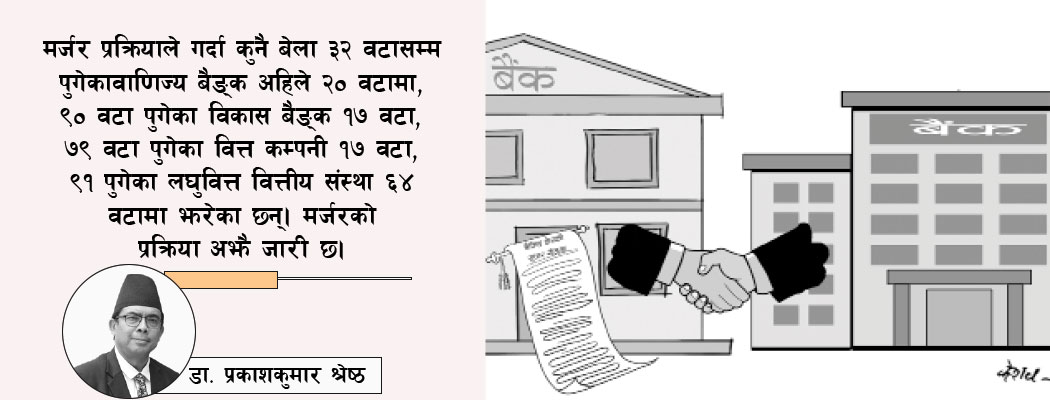

मर्जर प्रक्रियाले गर्दा कुनै बेला ३२ वटासम्म पुगेका वाणिज्य बैङ्क अहिले २० वटामा, ९० वटा पुगेका विकास बैङ्क १७ वटा, ७९ वटा पुगेका वित्त कम्पनी १७ वटा, ९१ पुगेका लघुवित्त वित्तीय संस्था ६४ वटामा झरेका छन्। मर्जरको प्रक्रिया अझै जारी छ। तर यी संस्थाका साढे एघार हजारभन्दा बढी शाखा देशभरिमा सञ्चालनमा छन्। उद्योग व्यवसायमा केही कमी आउँदा अहिले यस क्षेत्रको भूमिका र महत्वलाई बेवास्ता गरेर उद्योग व्यवसायीले बैङ्किङ क्षेत्रको विरोध गरिरहेका छन्। यो परिवेशमा बैङ्किङ क्षेत्रको अबको कार्यदिशा के हुने र के हुनुपर्छ भन्ने सन्दर्भमा बहस हुनुपर्छ। बैङ्किङ क्षेत्रले अवलम्बन गर्नुपर्ने केही कार्यदिशा देहायअनुसार हुन सक्छ।

पहिलो, अब भौतिक शाखा विस्तारभन्दा पनि डिजिटल प्रविधि प्रयोग गरेर शाखारहित बैङ्किङ पहुँच पु-याउन जोड दिनुपर्छ। लघुवित्त वित्तीय संस्थासँग सहकार्य गरेर पनि सस्तोमा बैङ्किङ पहुँच पु-याउन सकिन्छ। कर्जाको अधिकेन्द्रितलाई मध्यनजर राख्दा बैङ्किङ क्षेत्रले सर्वसाधारणमा कर्जा पहुँच बढाउन आवश्यक रहेको छ। बैङ्किङ क्षेत्रले सञ्चालन लागत घटाएर कम ब्याजदर स्प्रेडमा काम गर्न सक्ने क्षमता विकास गर्नुपर्छ। कर्जा प्रवाह बढाउँदै गर्दा ऋणीहरूको छनोट राम्रोसँग गर्नुपर्ने देखिएको छ।

दोस्रो, बैङ्किङ संस्थाले अर्थतन्त्रका थुप्रै क्षेत्रमध्ये आफूलाई कुनै एक वा दुई क्षेत्रमा विशिष्टिकृत गराउनुपर्ने देखिन्छ। यसले प्रतिस्पर्धात्मक स्थिति कम गर्ने हुन्छ। आफूले केन्द्रीकृत गरेका क्षेत्रहरूको जानकारी प्राविधिक कर्मचारीसमेत राखेर त्यो क्षेत्रको उत्पादन चक्र र अन्तरनिर्हित फाइदा र बेफाइदा केलाइ जोखिम न्यूनीकरण गर्दै सम्बन्धित व्यवसायको विकास हुने गरी कर्जा प्रवाह गर्ने क्षमता र प्रवृत्ति विकास गर्नुपर्छ।

तेस्रो, वास्तवमा बैङ्किङ क्षेत्रको नाफा र दिगोपना वास्तविक क्षेत्रको विकास र विस्तारमा भर पर्छ। व्यापार र आयातमुखी कर्जाले अल्पकालीन लाभ दिए पनि दीर्घकालमा अर्थतन्त्र अस्थिर बनाई तरलतामा उतारचढाव ल्याउँछ र बैङ्किङ क्षेत्रको स्थायित्वमाथि नै जोखिम सिर्जना गर्छ। तसर्थ, बैङ्किङ क्षेत्रले शुद्ध बचत सङ्कलन र कर्जा प्रवाहको पराम्परागत काम मात्र गरेर पुग्दैन। अब अर्थतन्त्रमा आर्थिक वृद्धिदर बढाउने गरी नेतृत्वदायी भूमिका निर्वाह गर्न सक्नुपर्छ। यसका लागि अर्थतन्त्रका उत्पादनशील क्षेत्र पहिचान गर्ने, उद्यमशीलता विकासमार्फत ती क्षेत्रमा उद्यमी विकास गर्ने, अर्थतन्त्रका अन्य क्षेत्रमा कार्यरत व्यवसायीको व्यावसायिक र प्राविधिक क्षमता अभिवृद्धिमा सहयोग गर्ने, विभिन्न व्यवसायमा अन्तरनिहित जोखिम न्यूनीकरण गर्न सहयोग पु-याउने र उत्पादनदेखि बजारीकरणसम्मको कार्यमा उद्यमव्यवसायीसंँग सहकार्य र सहयोग गर्नुपर्ने देखिन्छ।

चौथो, बैङ्किङ संस्थाहरू मर्जर र प्राप्तिका कारण ठूलो आकार भएका छन्। यस्तो ठूलो संस्थाको व्यवस्थापन गर्न त्यहीअनुरूपको कर्मचारीको क्षमता विकास गर्नुपर्ने देखिन्छ। आकार ठूलो हुँदै गर्दा केही फाइदा छन् भने केही बेफाइदा पनि छन्। ठूलो सङ्ख्यामा रहेका कर्मचारी र शाखा सञ्जालको व्यवस्थित व्यवस्थापन हुनुपर्ने हुन्छ। त्यससँगै बढ्दो डिजिटलाइजेसनले सिर्जित जोखिम न्यूनीकरणमा पनि ध्यान दिनुपर्ने आवश्यकता छ। बैङ्किङ पहुँच बढाउन उपयुक्त प्रविधिको प्रयोग र डिजिटल वित्तीय साक्षरताको विस्तारमा पनि बैङ्किङ क्षेत्र लाग्नुपर्ने आवश्यकता छ।

पाँचौँ, बाह्य र आन्तरिक अर्थतन्त्रमा आउने उतारचढावले बैङ्किङ क्षेत्रलाई फाइदा बेफाइदा पुराइरहेको हुन्छ। विश्व र राष्ट्रिय अर्थतन्त्रमा आउने परिवर्तनलाई समयमा नै विश्लेषण र आकलन गर्न सकिएमा बेफाइदा तथा जोखिम कम गर्न सकिने र फाइदा बढी हासिल गर्न सकिने परिवेशमा अर्थतन्त्रको विश्लेषण र अनुमान लगाउन सक्ने अर्थशास्त्रीहरूको समेत व्यवस्था गरी बैङ्किङ व्यवसाय सञ्चालन गर्नुपर्ने अबको आवश्यकता छ।

छैठौँ, नाफाका लागि अन्धाधुन्ध कर्जा प्रवाह गर्दा कर्जा जोखिम बढ्ने हुन्छ। तसर्थ, सही ऋणीको पहिचान गर्ने क्षमता विकास आवश्यक छ। उच्च नाफाको लक्ष्य किटान गरी उच्च दरमा कर्जा प्रवाह गर्दा अर्थतन्त्रमा जोखिम बढ्ने हुन्छ, जसले गर्दा बैङ्किङ क्षेत्रको स्थायित्व नै खतरामा पर्छ। तसर्थ, कर्जा प्रवाहको प्रवृत्ति र प्रकृतिमा आमूल परिवर्तन ल्याउनुपर्ने देखिन्छ। अहिलेको उद्योग व्यवसायीको व्यवहारले यो कुराको थप पुष्टि गर्छ। उच्च मात्रामा घरजग्गाको धितोमा कर्जा प्रवाह हुने प्रवृत्तिले गर्दा अधिक कर्जा घरजग्गामा प्रयोग हुने भई घरजग्गा मूल्य अत्यधिक बढ्दा नेपालको अर्थतन्त्र उच्च लागत अर्थतन्त्रमा परिणत भएको छ। यसले गर्दा पनि कर्जाको उत्पादनशील प्रयोग हुन सकेको छैन। तसर्थ, नगद प्रवाह र व्यवसाय प्रकृतिको आधारमा परियोजना कर्जा प्रवाह गर्ने क्षमता वृद्धि गरिनुपर्छ।

सातौँ, ऋणीहरू कसमस्या परेर कर्जा भुक्तानी हुन नसक्दा बैङ्किङ क्षेत्र समस्या पर्ने हुँदा प्रवाहित कर्जाको नियमित अनुगमन गर्नुपर्ने देखिन्छ। प्रलोभनमा परी कर्मचारीले ऋणीहरूलाई कर्जा प्रवाह गर्ने सम्भावना न्यून गर्न कर्मचारीको आचरण र व्यवहार सुधार, न्यायोचित तलब भत्ताको व्यवस्था, क्षमताको विकास, कर्जाको प्रभावकारी अनुगमन र मूल्याङ्कनको दरिलो व्यवस्था गरिनुपर्छ।

आठाँै, बैङ्किङ क्षेत्रले अर्थतन्त्रको विकासमा नेतृत्वदायी भूमिका निर्वाह गर्ने सक्ने गरी, बदलिँदो परिवेशअनुरूप सिर्जित जोखिम न्यूनीकरण गर्न सहयोगी हुने गरी नेपाल राष्ट्र बैङ्कबाट नियमन र सुपरीवेक्षण व्यवस्था थप सुदृढ र प्रभावकारी बनाउँदै लैजानु पर्छ। कर्जा सूचना केन्द्रको क्षमता विकास र क्रेडिट स्कोरिङ गर्ने व्यवस्थाको विकासका लागि नेपाल सरकार र नेपाल राष्ट्र बैङ्कले थप भूमिका खेल्नुपर्ने देखिन्छ। यसले गर्दा धितोमुखी कर्जा प्रवाहको प्रवृत्तिमा कमी आई उत्पादनशील कर्जा प्रवाह बढ्ने अपेक्षा गर्न सकिन्छ।

नवौँ, लघुवित्त वित्तीय संस्थाहरूमा लघुवित्तको सिद्धान्त र मान्यताहरूबाट विचलन आउँदा नै समस्यामा पर्न थालेका हुँदा यो क्षेत्रको दिगोपनका लागि पुनः ती सिद्धान्त र मान्यतालाई सही ढङ्गले अवलम्बन गरेर अघि बढ्नु पर्छ। अति विपन्न र मध्यम वर्गमा वित्तीय पहुँच पु-याउने गरी कार्य शैलीमा परिमार्जन गर्नुपर्ने देखिन्छ।

दशौँ, सहकारीमा देखा परेका समस्याले बैङ्क तथा वित्तीय संस्था र समग्र अर्थतन्त्र पनि प्रभावित हुन सक्ने हुनाले यो क्षेत्रको पनि नियमन र सुपरीवेक्षण बढाउने र वित्तीय सहकारीहरूले सहकारी मूल्य मान्यता र सिद्धान्त अवलम्बन गर्नुपर्छ। यो क्षेत्र बढी स्वःनियमन बस्नुपर्ने र अर्थतन्त्रलाई समावेशी ढङ्गले उत्पादनशील बनाउन लाग्नुपर्छ।

नेपालमा वित्तीय उदारीकरणसँगै तीव्र विकास र विस्तार भएको क्षेत्रमा बैङ्किङ क्षेत्र पर्छ। यसको तीव्र विस्तार र विकासले गर्दा वित्तीय सेवा पहुँच बढेको छ र अर्थतन्त्र विविधीकरण भएको छ। अहिले बैङ्किङ क्षेत्रले परिचालन गरेको निक्षेप कुल गार्हस्थ्य उत्पादनभन्दा बढी पुगेको छ भने कर्जा प्रवाह पनि कुल गार्हस्थ्य उत्पादनको हाराहारीमा पुगेको छ। बैङ्किङ क्षेत्रको विस्तार भएअनुरूप आर्थिक वृद्धिदर बढ्न नसकेको र अर्थतन्त्रको उत्पादनशील रूपान्तरण हुन नसकेको हुँदा बैङ्किङ क्षेत्रको वर्तमान अवस्था र कार्यशैलीमा समसामायिक सुधार गरिनु पर्छ। आर्थिक वृद्धिदर दरिलो र अर्थतन्त्रको उत्पादनशील रूपान्तरण नभएसम्म बैङ्किङ क्षेत्र पनि दिगो रहन नसक्ने र वित्तीय स्थायित्व नै जोखिम रहने हुँदा बैङ्किङ क्षेत्रले अब नयाँ कार्यदिशा अवलम्बन गर्नुपर्छ।

लेखक नेपाल राष्ट्र बैङ्कका अनुसन्धान विभागका प्रमुख हुनुहुन्छ।