केही दिनदेखि राजधानी काठमाडौँ आएर आन्दोलन गरेका मिटरब्याज पीडितका समस्या बुझ्न उनीहरूसँग वार्ता गर्न सरकारले समिति गठन गरेको छ। यसअगाडि समेत गृह मन्त्रालयले मिटरब्याजसम्बन्धी गतिविधि भएको सूचना पाएमा सम्बन्धित जिल्ला प्रशासन कार्यालयमा जानकारी गराउन अनुरोध गरेको थियो। पछिल्लो समयमा विभिन्न पत्रपत्रिका, सञ्चारमाध्यम, सामाजिक सञ्जालमा प्रकाशित मिटरब्याजसम्बन्धी समाचारप्रति ध्यानाकर्षण भएको भन्दै जानकारी गराउन मन्त्रालयले आग्रह गरेको हो। बोलचालमा, यो ब्याजलाई ‘मिटरब्याज’ भनिन्छ। ब्याज दर पानीको मिटरमा अङ्क जत्तिकै छिटो बढ्छ। ब्याज दर प्रायः साप्ताहिक वा मासिक आधारमा लगाइन्छ र १० प्रतिशतदेखि ६० प्रतिशतसम्म दायरा हुन सक्छ। स्पिडोको मिटरको दरमा ब्याज नतिरेमा मूल रकम फिर्ता हुन सक्छ तर ब्याज कहिल्यै नदिने भन्दै ऋणीलाई धम्की दिने, कुटपिट गर्ने र जग्गा जमिन जफत गर्ने गरेका छन्।

मिटरब्याजमा रकम उपलब्ध गराउने र त्यसबापत कानुनविपरीत ठूलो रकम ब्याज असुल गर्ने, सम्पत्ति कब्जा गर्ने, यौनशोषण गर्ने एवं शारीरिक र मानसिक रूपमा यातना दिनेलगायतका प्रकाशित समाचारप्रति गम्भीर ध्यानाकर्षण भएको गृहले जनाएको छ।

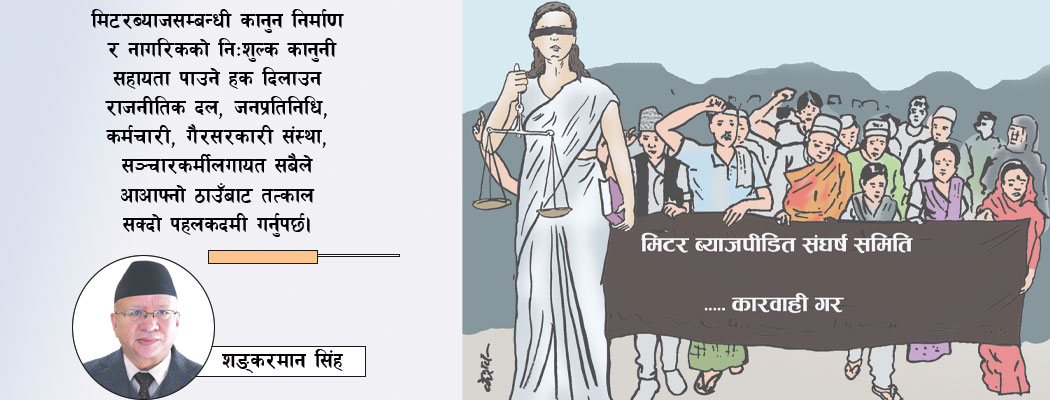

मिटर ब्याजपीडित सङ्घर्ष समितिको नेतृत्वमा आयोजित प्रदर्शनमा मिटर ब्याजीलाई कारबाही गर्नुपर्ने, मिटरब्याजविरुद्ध कानुन निर्माण गर्नुपर्ने, तमसुक व्यवस्था खारेज गर्नुपर्ने, झुट्टा मुद्दामा गिरफ्तार गरिएका पीडितलाई रिहा गर्नुपर्नेलगायतका माग राखिएको छ। सरकारले मिटरब्याजसँग सम्बन्धित कानुनको मस्यौदालाई संसद्मा पठाउने निर्णय गर्न लागेको छ। मन्त्रिपरिषद्को बैठकले सो कानुनको मस्यौदालाई अन्तिम रूप दिई संसद्मा पेस गर्न अनुमति दिने तयारी गरेको छ।

प्रधानमन्त्रीले मिटरब्याज पीडितको समस्या समाधानका लागि कानुनको मस्यौदा बनाउन यसअघि नै निर्देशन दिएको र सो मस्यौदा तयार भइसकेको छ। सरकारले मिटरब्याज पीडितको माग सम्बोधन गर्ने गरी यससम्बन्धी कानुनको मस्यौदा तय गरी विधेयकका रूपमा संसद्मा दर्ता गर्न सम्बन्धित मन्त्रालयलाई स्वीकृति प्रदान गर्दै छ। यससम्बन्धी कानुन ‘फास्ट ट्रयाक’ बाट निर्माण गर्न लागिएको छ। साधारणतः वित्तीय कारोबार गर्न अनुमतिपत्र नपाएका व्यक्ति हुन्छन् मिटर ब्याजीहरू। कारोबारमा कानुनी आधार नहुने भएकाले त्यस्तो कार्यमा स्थानीय सरकारले अनुमति दिन सक्दैन।

छिमेकी मुलुक भारतमा डिजिटल मिटरब्याजीको समस्याबारे उल्लेख गर्दै ‘टाइम्स अफ इन्डिया’ लेख्छ; “कोभिड महामारीको अवस्थामा तत्काल ऋण उपलब्ध गराउने मोबाइल एप्लिकेसन खोलेर वार्षिक निश्चित प्रतिशतसम्म ब्याजको ५०० प्रतिशतसम्म ब्याज लिने र असुलीका विभिन्न हत्कण्डा प्रयोग गरी ऋणीलाई आत्महत्या गर्न बाध्य पार्नेसम्मका कार्य गर्ने डिजिटल मिटरब्याजीसमेत छ्याप्छ्याप्ती देखिएका छन्।” यस्तो शोषण र छलयुक्त कारोबार नियन्त्रण गर्न चीन, केन्या इन्डोनेसियालगायतका अधिकारीले त्यस्ता एप्लिकेसन बन्द गराउनेलगायतका कठोर तरिका अवलम्बन गरेको समेत देखिन्छ।

त्यस्तै भारतमा किसानलाई लोनसार्क (मिटरब्याजी) हरूले ऋणको पासोमा यसरी पारेका छन् कि मानौँ उनीहरू नै कानुन हुन्। भारतमा ६० करोड किसान वार्षिक ५० प्रतिशत भन्दा बढी ब्याजदरमा ऋण लिन बाध्य छन्। दैनिक १० प्रतिशतसम्म र महिनामा ३०० प्रतिशतसम्म ब्याज लिने र तिर्ने नसक्नेलाई घातक आक्रमण र ज्यानै लिनेसम्मका कर्तुतका उदाहरण दिँदै उक्त सञ्चारमाध्यमले त्यस्ता अपराधीलाई प्रहरीले बहु–अपराधमा मुद्दा चलाउने गरेको उल्लेख गरेको छ।

साधारणतः नियमित, आकस्मिक तथा भैपरी आउने आर्थिक गर्जो टार्ने काममा महत्वपूर्ण भूमिका खेलिरहेको हुन्छ। मुलुकी देवानी संहिता, २०७४ को लेनदेनसम्बन्धी व्यवहारको दफा ४७८ ले साहुले ऋणीसँग ब्याज लिन पाउने व्यवस्था गरेको छ। छोटो अवधिका लागि र प्रचलित दरभन्दा बढी ब्याज प्रतिफल पाउने गरी गरिएको लगानीलाई चलनचल्तीमा ‘मिटर’ ब्याज कारोबार भन्ने गरिन्छ। ब्याज तिर्ने भाका छोटो भएकाले तोकिएको भाकामा नतिरे वा तिर्न नसके स्पिडोमिटरमा अङ्क बढेजस्तो गरी ब्याज रकम बढ्ने हुनाले यस्ता कारोबारलाई मिटर ब्याज भनिएको हो।

मिटरब्याज कानुनबाट बर्जित आर्थिक लेनदेन/ क्रियाकलाप हुने भएकाले मिटरब्याजलाई वित्तीय अपराध भन्न सकिन्छ तर मिटरब्याजलाई कानुनले स्पष्ट परिभाषित गरेको देखिँदैन।

ऋणीका कथा सबै उस्तै छन्। उनीहरूले स्थानीय साहुकारबाट आफ्नो जग्गा र घर धितो राखेर १ देखि १० लाख रुपियाँसम्म साना रकममा ऋण लिएका थिए। सामान्यतया, उनीहरूलाई कि त आफैँ विदेश जान, छोराछोरीलाई कामका लागि विदेश पठाउन वा सानो व्यवसाय सुरु गर्न पैसा चाहिन्छ । एक पटक उनीहरूले पैसा प्राप्त गर्न थालेपछि, उनीहरूले ऋण फिर्ता गर्ने प्रयास गरे, प्रायः उनीहरूले लिएको रकमको तीन–चार गुणा तिर्ने। मात्र, उनीहरूलाई ब्याज अझै तिर्न आवश्यक रहेको बारम्बार भनिएको थियो। जति तिरे पनि ब्याज बढ्दै गएको जस्तो देखिन्थ्यो। उनीहरूको जग्गा जमिन जफत गरियो। उनीहरूले आफ्नो घर गुमाएका छन्।

कानुनले गर्न नहुने भनेको काम र कानुनले अपराध मनसाय हुने लाई कामजस्तो हो मिटरब्याज। फौजदारी अपराध संहिताले अनुसन्धान गर्न कानुनी व्यवस्था गरिएको छ।

मिटरब्याज लिनु पर्नाका धेरै कारण छन्। त्यसमध्ये वैदेशिक रोजगारीमा जानका लागि लागे खर्च व्यवस्थापन गर्न, बिरामी हुँदा उपचार गर्न, छोरा छोरीको विवाह, व्रतबन्ध, किरियाखर्च, चाडबाड खर्चलगायत सामाजिक संस्कारको कार्य गर्न, छोरा छोरीहरूको पढाइ खर्च तिर्न, दैनिक घर खर्च चलाउन, जग्गा जमिन किन्न, व्यापार व्यवसाय गर्न, खेतीको लागि आवश्यक मल बिउ किन्न, बैङ्क तथा वित्तीय संस्थाबाट लिएको ऋणको साँवा ब्याज भुक्तानी गर्न, व्यवसाय गर्न, घर बनाउन, प्रशासनिक खर्च (मुद्दा, उजुरी), आदि प्रमुख हुन्।

विदेशमा आफू वा छोराछोरीले कमाएको अधिकांश पैसा ऋण तिर्नमा गएको छ, जुन कहिल्यै तिर्ने अवस्था देखिँदैन। र उनीहरूसँग अब जीविकोपार्जन गर्ने कुनै साधन छैन, उनीहरूले जग्गा र सम्पत्ति बेच्न बाध्य छन्, ऋण तिर्न सकेन भने दैनिक रूपमा बाँच्नका लागि। तर यो समस्याले अधिकांश ग्रामीण क्षेत्रका अति गरिबलाई असर गर्ने भएकाले यो विरलै कुनै पनि प्रदेश वा सङ्घीय सरकारको प्राथमिकतामा परेको छ भन्ने अनुभूति हुँदैन।

नेपालमा पनि विश्व बैङ्क, एसियाली विकास बैङ्क, संयुक्त राष्ट्रसङ्घ र धेरै अन्य विकास साझेदारबाट वित्तीय समावेशीकरण र साक्षरतासम्बन्धी परियोजना छन् तर स्पष्ट रूपमा, परियोजना प्रतिवेदनले जे भने पनि यी परियोजनाले फल पाएनन्। तिनीहरू भएको भए देशभरि हजारौँ मानिस यसरी सिकार हुने थिएनन्।

नेपालमा अनौपचारिक बजारमा १८ देखि २४ प्रतिशत ब्याजमा कारोबार हुन्छ। व्यक्तिलाई ऋण सापटी दिँदा जति ब्याज आउँछ, त्यसको आधा पनि बैङ्कमा आउँदैन। भने मानिसहरू बैङ्कमा पैसा जम्मा गर्न आकर्षित नहुनुको मूल कारण हुन सक्छ।

केही व्यक्तिको मतअनुसार हालको आन्दोलन साह्रै हर्जा भएर गर्जो टार्न सय पचास सापटी लिनेहरूको हो कि लाखौँ लाख सापटी लिनेको ? त्यो सापटी जानाजान खुसीराजीले लिएको हो कि झुक्यानमा परेर ? चर्को ब्याज तिर्न कठिन हुने हुँदा बरु सापटी नलिनु राम्रो भन्ने ज्ञान भएकाले लिएको कि लाटासुधाले ? थोरै ऋण लिएको तर धेरैको तमसुक गरेको हो भने झुक्याएर सही गराएको हो ?

गृह मन्त्रालयले मिटरब्याज न्यूनीकरण गर्न बनेको कार्यदलले २०७९ भदौ महिनामा सुझाव प्रस्तुत गरेको थियो तर त्यसको कार्यन्वयन ‘फास्ट ट्राक’ मा हुन सकेन, फलस्वरूप कानुन आउन सकेन।

त्यस्ता आर्थिक अपराधीलाई कानुनको दायरामा ल्याई कारबाही गर्ने प्रक्रिया पनि चलिरहेको देखिन्छ तर यससम्बन्धी छुट्टै कानुन छैन तर पनि अझै धेरै पीडितले आफ्नो पीडा सार्वजनिक गर्न वा कानुनी उपचारका लागि पहल गर्न नसकेको अवस्था छ। यसबाट नेपालको संविधान (२०७२) ले प्रत्याभूत गरेको धारा १६ बमोजिमको सम्मानपूर्वक बाँच्न पाउने हक, धारा २५ बमोजिमको सम्पत्तिको हक, धाग २९ बमोजिमको शोषणविरुद्धको हक, धारा ३४ बमोजिमको श्रमको हक, भाग ३७ बमोजिमको आवासको हक, धारा २८(३) बमोजिमको महिलाको हक एवं धारा ४२ बमोजिम सामाजिक न्यायको हक मुनिश्चित गर्ने सवालमा चुनौती सम्बोधन गर्नुपर्ने देखिन्छ।

लेनदेन व्यावहारिक जीवनको नियमित प्रक्रिया हो। मानिसको आवश्यकता कारोबार तथा आर्थिक हैसियतका आधारमा धेरथोर लेनदेन सबैले गरेकै हुन्छन्। लेनदेनले मानिसको व्यावहारिक जीवनका तथापि लेनदेनसम्बन्धी लिखित कानुनबमोजिम नै बनाई लिखतबिना नै अतिरिक्त लेनदेन गरिने मिटरब्याजका क्रियाकलाप समाजमा विद्यमान रहेका छन्।

लघुवित्त र बचत तथा त्रण सहकारी संस्थाहरूको नियमन, निरीक्षण तथा सुपरीवेक्षण व्यवस्था प्रभावकारी बनाउनुका साथै सीमान्तकृत तथा दलित समुदायको वित्तीय पहुँच अभिवृद्धि गर्न जरुरी छ। नागरिकको निःशुल्क कानुनी सहायता पाउने हक दिलाउन राजनीतिक दल, जनप्रतिनिधि, कर्मचारी, गैरसरकारी संस्था, सञ्चारकर्मीलगायत सबैले आआफ्नो ठाउँबाट पहलकदमी गर्नुपर्ने देखिन्छ। यससँग सम्बन्धित कानुन, सरोकारवाला र नियमनकारी निकायसमेतको सहभागितामा छिट्टै आउने अपेक्षा गरौँ।

लेखक अर्थ क्षेत्रका जानकार हुनुहुन्छ ।