अहिले सङ्घ, प्रदेश र स्थानीय तहमा अधिकार बाँडफाँटले सबैतिर आर्थिक क्रियाकलाप बढाएको छ । स्थानीय निकायले त्यहाँ भएको स्रोत र साधानको उपयोग गर्न सक्ने भएकोले विकास निर्माणमा अझै पारदर्शिता र जवाफदेहिता बढाउन सके राम्रो हुन्छ ।

मैले यहाँ संविधान सुरु हुँदा वर्षलाई आधार मानेर अर्थतन्त्रलाई केलाउँदै आगामी बाटो के हुन सक्छ भन्ने बाटो देखाउने कोशिस गरेको छु । २०७२ साल वैशाखमा नेपालको इतिहासमा १९९० पछिको सबैभन्दा ठूलो भूकम्प गयो । त्यसले जीवन र भौतिक संरचनामा निकै ठूलो क्षति पुर्यायो । त्यसअघि दुई दुई पटक संविधान सभाको निर्वाचन हुँदा पनि नेपालले संविधान बनाइसकेको थिएन । सोही पृष्ठभूमिमा स्वर्गीय सुशील कोइरालाले निकै ठूलो आँट र साहस गरेर पहिलो पटक सङ्घीय लोकतान्त्रिक गणतन्त्रात्मक संविधान जारी गर्नुभयो ।

स्थानीय निकायले त्यहाँ भएको स्रोत र साधानको उपयोग गर्न सक्ने भएकोले विकास निर्माणमा अझै पारदर्शिता र जवाफदेहिता बढाउन सके राम्रो हुन्छ ।

संविधान जारी भइसकेपछि पनि एकातिर नेपालका सबै राजनीतिक दलले चित्त बुझाउन सकेको अवस्था रहेन भने अर्कोतर्फ नेपालले नाकाबन्दीको समेत सामना गर्नुपर्यो । मुलुकको एकतिहाइ भूभागले प्राकृतिक प्रकोपको सामना गर्नुपरेको त्यसमाथि नाकाबन्दीको मार थपिएका कारण नेपालको अर्थतन्त्र थप जर्जर अवस्थामा पुग्यो । निकै विषम परिस्थितिमा संविधान जारी भए पनि स्थानीय तह, प्रदेश र सङ्घ गरी तीन तहको निर्वाचन सहज रूपमा पूरा भयो । नयाँ सरकार गठनसँगै भूकम्पछिको पुनर्निर्माणले केही गति लिन थालेपछि अर्थतन्त्र केही चलायमान हुुनपुग्यो ।

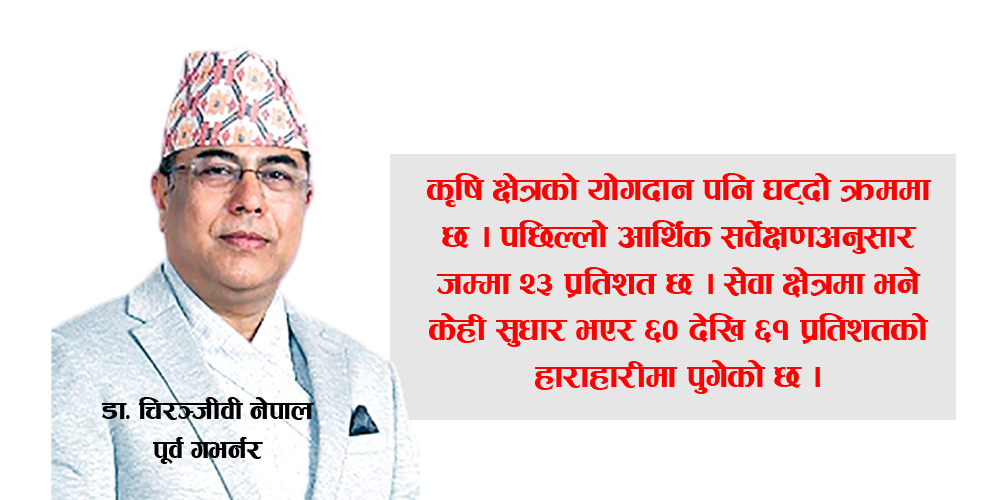

आर्थिक वर्ष २०७५-७६ सम्म नेपालको औसत आर्थिक वृद्धिदर सात प्रतिशतसम्म भएको देखिन्छ । त्यसपछिका दिनमा अर्थतन्त्रमा फेरि समस्या देखिन थाल्यो । आन्तरिक नीति, विश्वव्यापी महामारीको रूपमा फैलिएको कोभिड १९ का कारण समस्या आयो । अहिले आएर रुस युक्रेनबीचको युद्धका कारण पनि नेपालको अर्थतन्त्रलाई समस्याग्रस्त बनाएको छ । धेरै वर्षपछि विदेशी सञ्चितिको अवस्थामा चाप पर्न थालेको छ । यस्तो परिवेशमा नेपालको अर्थतन्त्रलाई केलाउँदा वास्तविक क्षेत्र, बाह्य क्षेत्र, सरकारी वित्त क्षेत्र र मौद्रिक तथा वित्त क्षेत्रमा छुट्याएर हेरेको छु । वास्तविक क्षेत्रलाई केलाउँदा आर्थिक वर्ष २०७५-७६ मा आर्थिक वृद्धिदर ६.४ प्रतिशत रहेको अर्थतन्त्र आव २०७६-७६ मा कोभिड १९ का कारण अर्थतन्त्र ऋणात्मक बन्न पुग्यो । जब भूकम्प गएको समयमा पनि त्यस्तो ऋणात्मक भएको थिएन । पुँजी निर्माण २७.३ प्रतिशतमा सीमित भयो । कुल गार्हस्थ बचत पनि ६.६ प्रतिशत पनि भएको छ । संविधान निर्माण गर्दाको अवस्थामा दुई हजार २०० अर्ब रुपियाँको कुल गार्हस्थ्य (जीडीपी) रहेकोमा २०७७-८७ आ आइपुग्दा चार हजार २६६ अर्ब रुपियाँ भयो । २०७८-७९मा आइपुग्दा अनुमानित चार हजार ८०० अर्ब रुपियाँको जीडीपी देखिन्छ । कोभिडपछिको अवस्थालाई हेर्दा पनि २०७६-७७ मा ऋणात्मक रहेको आर्थिक वृद्धि २०७७-७८ मा करिब चार प्रतिशतभन्दा कम हुनपुग्यो । यो अवधिमा कुल गार्हस्थ्य उत्पादन कमजोर रहेकोले स्थिर पुँजी निर्माणमा सुधार हुन केको छैन । कुल स्थिर पुँजी २७ प्रतिशतमात्र भएको तथ्याङ्कले देखाउँछ । त्यस्तै कुल गार्हस्थ्य उत्पादनमा उद्योग क्षेत्रको योगदान घट्दै गएको छ । आर्थिक वर्ष २०७५-७६ मा उद्योग क्षेत्रको योगदान १५ प्रतिशत रहेकोमा त्यसपछिका दुई आर्थिक वर्षमा जम्मा १३ प्रतिशतमा सीमित हुन पुगेको छ । यो अझै घट्ने क्रममा रहेको देखिएको छ । कृषिक्षेत्रको योगदान पनि घट्दो क्रममा छ । पछिल्लो आर्थिक सर्भेक्षणअनुसार जम्मा २३ प्रतिशत छ । सेवाक्षेत्रमा भने केही सुधार भएर ६० देखि ६१ प्रतिशतको हाराहारीमा पुगेको छ ।

अर्थतन्त्रमा चाप

वर्तमानमा अर्थ चाप पर्नुका केही मूलभूत कारण छन् । जस्तो समय अगावै सरकार परिवर्तन हुँदा अघिल्लो सरकारले बनाएको बजेट पुनः संशोधन भयो । समयमा बजेट कार्यान्वयनमा आउन सकेन । त्यसपछि मौद्रिक नीति पनि समयमा आएन । यसले गर्दा करिब दुई महिना देशमा अर्थतन्त्रको ‘भ्याकुुम’को अवस्था सिर्जना हुनपुग्यो । वि.सं. २०४२ देखि ब्याजदर खुला बजारमा छोड्दै आएको स्थितिमा पछिल्लो पटक केन्द्रीय बैङ्कले पहिलो पटक लिखित रूपमा नै ब्याजदर तोकिदियो । यसले समस्या ल्यायो । कोभिडको महामारी फैलिएको समयमा खर्च हुने अन्य ठाउँ नहुँदा बैङ्कमा अधिक रकम थुप्रियो । कोभिडका कारण शिथिल भएको अर्थतन्त्रको पुनरुत्थानका लागि भन्दै राष्ट्र बैङ्कले मौद्रिक नीतिलाई अत्यन्त लचकतापूर्ण बनाइयो । जसका कारण बैङ्कहरूबाट अधिक मात्रामा कर्जा प्रवाह भयो तर केन्द्रीय बैङ्कले बैङ्कहरूबाट गएको कर्जा कहाँ र कसरी प्रयोग भइरहेको छ भन्ने विषयमा प्रभावकारी निगरानी र नियमन गर्न सकेन । जसले गर्दा अर्थतन्त्र गलत दिशामा गयो । अनुत्पादक लगानी बढ्यो ।

वर्तमान आर्थिक अवस्थालाई हेर्दा आठ महिनाको मुद्रास्फीति ७.१४ प्रतिशत छ । खाद्यपदार्थ र पेट्रोलियम पदार्थको मूल्यमा भएको निरन्तर वृद्धिका कारण मुद्रास्फीति ६.५ प्रतिशतमा रहला भन्ने सरकारको अपेक्षा पूरा हुन कठिन देखिँदै छ । त्यसो त भारत लगायतका अन्य देशमा पनि मुद्रास्फीति बढेको छ । त्यसबाट नेपाल पनि प्रभावित हुन्छ । बाह्य क्षेत्रको अवस्था हेर्दा पनि वस्तु निर्यात प्रतिशतमा वृद्धि भएको भए पनि आकार अत्यन्तै न्यून मात्रामा बढेको छ । नेपाल राष्ट्र बैङ्कको चालु आवको आठ महिनाको तथ्याङ्््क हेर्दा पनि व्यापारघाटा एक हजार १६१ अर्ब रुपियाँ देखिएको छ । चालु खाताको घाटा पनि इतिहासै सबैभन्दा बढी ४६२ अर्ब रुपियाँ देखिएको छ । यसले शोधनान्तर अवस्था नकारात्मक हुन पुगेको छ । अहिले पनि २५८ अर्ब रुपियाँको शोधनान्तर घाटा छ ।

विदेशी मुद्राको सञ्चिति नौ अर्ब ५८ करोड अमेरिकी डलर मात्र छ । यसले ६.७ महिनाको वस्तु र सेवा धान्न सक्ने राष्ट्र बैङ्कले जनाएको छ । यसले राष्ट्र बैङ्कलाई विदेशी मुद्रा सञ्चितिमा दबाब पारेर अर्थतन्त्र जटिल अवस्थामा रहेको महसुस गराएको छ ।

पछिल्लो समय आयात बढेसँगै कर्जा प्रवाह विस्तार पनि भएको छ । मौद्रिक नीतिले ऋण विस्तार १९ प्रतिशतमा सीमित राख्ने भने पनि त्यो बढेर ३२ प्रतिशतभन्दा माथि पुगेको थियो । अझै पनि २२ प्रतिशतसम्म छ । सेवा र पेट्रोलियम पदार्थको कारण बढ्दो व्यापारघाटा धान्न नसक्दा शोधनान्तर स्थिति थप कमजोर हुँदै गएको छ । अर्थतन्त्रको प्रमुख मेरुदण्ड मानिएको विप्रेषणको रकम पनि कोभिडको शुरुवाती अवस्थामा केही बढी देखिए पनि त्यसपछि निरन्तर ओरालो लागेको छ । पर्यटनक्षेत्र ठप्प हुनपुग्यो, अहिले केही चलायमान हुन खोज्दै छ । आयात पनि कम भयो । निर्यात बढ्न सकेन । विदेशी ऋण र सहयोग कम हुँदा विदेशी सञ्चिति थप सङ्कुचित बन्न पुगेको छ । राजस्वको अवस्थालाई हेर्दा आयातमा भर पर्ने राजस्व भएकोले केही वृद्धिदर देखिएको हो । नौ महिनामा ६६ प्रतिशत राजस्व सङ्कलन भएको देखिन्छ । आन्तरिक उत्पादन बढाएर राजस्व बढाउन सकेको अवस्था पटक्कै होइन । पुँजीगत खर्च नौ महिनामा तीस प्रतिशत पुग्न सकेको छैन ।

बढ्दो सार्वजनिक ऋण

केही वर्षमै सार्वजनिक ऋण करिब दोब्बर भएको छ । आव २०७५÷७६ मा अन्तरिक ४५३ अर्ब र बाह्य ऋण ५९५ अर्ब थियो । आन्तरिक ऋण ८६० अर्ब र बाह्य ऋण ९३९ अर्ब छ । खासगरी केपी शर्मा ओली नेतृत्वको दुईतिहाइको सरकार बनेपछि आन्तरिक र बाह्य ऋणको मात्रा ज्यादै बढेको छ । ऋण अनुत्पादक क्षेत्रमा बढ्यो भने त्यसले दीर्घकालीन असर पार्छ । विगतमा कुल जीडीपीमा २२ प्रतिशत मात्र सार्वजनिक ऋणको मात्रा थियो भने अहिले करिब ४० प्रतिशत पुगेको छ । साँवा तथा ब्याज फर्काउन चाप पर्छ । अहिलेदेखि नै दबाब पर्न थालेको छ ।

चालु आवको विगत आठ महिना मौद्रिक तथा वित्तीय क्षेत्रलाई हेर्दा विस्तृत मुद्रा प्रदायकको वृद्धिदर १२.७ प्रतिशत देखिन्छ । कुल निक्षेप वृद्धि १४ प्रतिशत छ । निजी क्षेत्रमाथिको दाबी वृद्धि २२ प्रतिशत देखिन्छ । यसबाट के स्पष्ट हुन्छ भने कर्जा विस्तार अत्यधिक भएको छ तर के कस्तो क्षेत्रमा कर्जा विस्तार भएको छ भन्ने अध्ययन हुनसकेको छैन । निक्षेप तथा कर्जाको स्थितिमा बैङ्क वित्तीय संस्थामा कुल निक्षेप चार हजार ८५५ अर्ब रुपियाँ छ । निजीक्षेत्रमा प्रवाहित कर्जा चार हजार ६०७ अर्ब रुपियाँ छ । चालु आवको आठ महिनामा कुल निक्षेप १९२ अर्ब रुपियाँले बढेको छ भने निजीक्षेत्रतर्फ गएको कर्जा ५२२ अर्ब रुपियाँले बढेको छ । यसरी हेर्दा निक्षेपभन्दा कर्जा ४०० अर्बले बढी गएको छ । अघिल्लो आर्थिक वर्षको आठ महिनासँग तुलना गर्दा निक्षेप ४२१ अर्ब र निजीक्षेत्रलाई गएको कर्जा ५६० अर्ब रुपियाँ थियो । कोभिड १९ को प्रभाव कम हुँदै गएपछि अत्यधिक पुनर्कर्जा वितरण भएको देखिन्छ ।

चुनौती समाधान गर्ने उपाय

अर्थतन्त्रको शीघ्र पुनरुत्थानका लागि आर्थिक गतिविधिलाई चलायमान बनाउने, सबै किसिमका आर्थिक गतिविधि बढाउन आवश्यक छ । खासगरी साना तथा मभmौला उद्योगमा ध्यान दिनुपर्छ । उत्पादनमूलक उद्योगको विकास र विस्तारलाई उच्च प्राथमिकता राखेर अगाडि बढ्नुपर्छ । आर्थिक पुनरुत्थानका लागि सहुलियतपूर्ण ऋण, अनुदान परिचालनमा जोड दिनुपर्छ । बाह्य क्षेत्रमा बढ्दो व्यापारघाटा न्यूनीकरण गर्न तत्काल आवश्यकता हेरेर नियन्त्रणात्मक उपाय अवलम्बन गर्नुपर्छ । केही उपाय सुरु भएको छ । यसलाई निरन्तरता दिनुपर्छ । शोधनान्तर स्थितिमा सुधार ल्याउन व्यापारघाटा न्यूनीकरण जरुरी छ । यसका साथै पर्यटन क्षेत्रको पुनरुत्थान, विप्रेषण आप्रवाहको अन्य औजार प्रयोग गर्ने, वैदेशिक सहायता परिचालन एवं प्रत्यक्ष वैदेशिक लगानीमा जोड दिनुपर्ने हुन्छ । पुँजीगत खर्च वृद्धि गर्न आवश्यक उपाय अपनाउनुपर्ने हुन्छ । जस्तै कर्मचारीको क्षमता अभिवृद्धि, पूर्व तयारी, समन्वय कानुनी सहजता, प्रभावकारी अनुगमन हुन जरुरी छ ।

हाल राष्ट्र बैङ्कमा रहेको ३३५ अर्ब रुपियाँलाई आर्थिक ऐनलगायत विभिन्न सम्बन्धित ऐनमा परिमार्जन संशोधन गरी केन्द्रीय बैङ्कको मध्यस्थता गराएर बैङ्क तथा वित्तीय संस्थामा केही प्रतिशत राख्ने व्यवस्था मिलाउन सकिन्छ । यसले अर्थतन्त्रलाई चलायमान गराउन सहयोग पुग्छ । बैङ्किङ क्षेत्रको तरलता र ब्याजदरमा परेको चाप कम गर्न सरकारी खर्चलाई प्रभावकारी बनाउनुपर्छ । बढ्दो आयात नियन्त्रण गर्न आर्थिक पुनर्निर्माणको कार्यमा असर नपर्ने गरी आयात कर्जामा कमी ल्याउनुपर्छ । वित्तीय पहुँच विस्तार गर्न साक्षरता अभियान, शाखारहित बैंकिङ एवं डिजिटल कारोबारलाई थप प्रोत्साहित गर्दै अगाडि बढ्नुपर्छ । कर्जा विस्तार चरम रूपमा हुँदा तरलता अभाव भई ब्याजदर नियन्त्रण भयो । सस्तो ब्याजदरमा ऋण लिएर सेयर बजार, घरजग्गाको कारोबारमा लगानी बढाए । कतिपयले भारतीय सीमावर्ती क्षेत्रका बैङ्कमा रकम लगेको पाइन्छ । क्रिप्टो करेन्सीमा पनि लगानी भएको अनुमान हुन थालेको छ । हुण्डीको कारोबार नियन्त्रण हुन सकेको देखिँदैन ।

राजनीतिक नेतृत्वको भूमिका

हाम्रो संविधानको उद्देश्य परिपूर्तिका गर्न राजनीतिक दलहरूले कति गम्भीरतापूर्वक लिएका छन् भन्ने कुरा निकै महत्वपूर्ण हुन्छ । दीर्घकालीन रूपमा यसले अर्थतन्त्रमा कस्तो प्रभाव पार्छ भन्ने सोच राख्न नसक्दा कहिलेकाहीँं अर्थतन्त्रमा नकारात्मक प्रभाव पनि पर्न सक्छ । राजनीतिक दलहरूको संविधानमा भएको व्यवस्थाअनुसार सामाजिक सुरक्षाको विषयलाई अगाडि सार्ने गर्छन् । त्यसको दबाब अर्थतन्त्रमा पर्छन् । जस्तो कि वृद्धभत्ताको कुरा गरौँ । देशमा पर्याप्त स्रोतको सुनिश्चितता नगरी हरेक वर्ष वृद्धभत्तालाई बढाउँदै लैजाँदा अहिले नै सरकारलाई एक सय अर्बको भार थपिएको छ । यो बढ्दो अवस्थामा छ । सुविधा दिनु हुँदैन भनेको होइन तर त्यसका लागि आर्थिक स्रोतको बारेमा पनि राजनीतिक दलहरूले सोच्नुपर्छ भनेको हो ।सामाजिक सुरक्षामा रकम बढाउँदै जाने प्रतिस्पर्धाको परिणाम श्रीलङ्कामा अहिले सङ्कट देखिएको हो । त्यसबाट नेपालका राजनीतिज्ञले समयामा नै पाठ सिक्नु जरुरी छ । सामाजिक सुरक्षाका विषयलाई अप्रत्यक्ष रूपमा पनि पूरा गर्न सकिन्छ

अहिलेको अवस्थामा देशका आय घट्दो छ । तीन तहका सरकार बनेपछि तीन तहमा कर उठाएर आर्थिक अनुदान दिएर सबै तहमा अर्थतन्त्रलाई चलायमान बनाउनु छ । संविधानमा लेखिएका राम्रा बुँदालाई अर्थतन्त्रमा नकारात्मक प्रभाव नपर्ने गरी लागू गर्नुपर्छ । केही सुधार गर्नुपर्ने कुरा छन् भने समयमा नै विचार गरेर संशोधन गर्नुपर्ने हुनसक्छ । मुलुकको अर्थतन्त्रलाई प्रत्यक्ष रूपमा नकारात्मक प्रभाव नपारी दीर्घकालीन सोच राखेर राजनीतिक दलहरूले आफ्ना कार्यक्रम बनाउन जरुरी छ ।

आत्तिनु पर्दैन

सङ्घीय पद्धतिमा गएपछि दोस्रो निर्वाचनसम्म आइपुग्दा सङ्घीयता नेपालले धान्न मुस्किल हुने रहेछ भनेर टिप्पणी पनि हुन थालेको छ । तर आत्तिहाल्नुपर्ने अवस्था होइन । के मात्र भएको हो भने लामो समयदेखि हामी केन्द्रीकृत शासन ब्यवस्थाबाट चल्दै आएकोले विकेन्द्रीकृतमा जाँदा केही असहज महसुस भएको मात्र हो । हामीसँग स्रोत परिचालन गर्ने क्षमता विस्तार नभएकोले समस्या देखिएको हो । सजग हुँदै अगाडि बढ्दा विस्तारै समाधान हुन्छ ।

अहिले सङ्घ, प्रदेश र स्थानीय तहमा अधिकार बाँडफाँटले सबैतिर आर्थिक क्रियाकलाप बढाएको छ । स्थानीय निकायले त्यहाँ भएको स्रोत र साधनको उपयोग गर्न सक्ने भएकोले विकास निर्माण अझै पारदर्शिता र जवाफदेहिता बढाउन सके राम्रो हुन्छ । सङ्घीय शासन व्यवस्थामा आर्थिक सुदृढीकरण गर्न स्थानीय निकाय र प्रदेशले अझै सङ्घको नै आदेश निर्देशन पर्खेर बस्ने प्रवृत्तिको अन्त्य हुनुपर्छ । सङ्घले प्रदेश र स्थानीय तहको स्वतन्त्र क्रियाकलापमाथि अङ्कुश लगाउनुहुँदैन ।

प्रस्तुति : राधा चालिसे

Gorkhapatra...

-square-thumb.jpg)