ऋण व्यक्तिले मात्र नभई राज्यले पनि लिएको हुन्छ। सकभर व्यक्ति र राज्यले ऋण लिने काम गर्दैनन्। आफूसँग भएको वित्तीय साधन र स्रोतले सम्पादन गर्नुपर्ने कामका लागि वित्तीय साधनले पुग्दैन भने त्यस समयमा ऋण लिनुपर्ने अवस्था हुन्छ। राज्यलाई समय–समयमा दैवीप्रकोप तथा आकस्मिक काम गर्न मौजुदा स्रोतले नपुग हुने गर्छ। त्यस्तो अवस्थामा ऋण लिनैपर्छ। ऋण नलिने हो र जनतालाई प्रवाह गर्नुपर्ने सेवा तथा विकासनिर्माण कार्य दिन नसक्ने हो भने सरकारप्रति नै प्रश्न उठ्न सक्छ। जसरी भए पनि राज्यले जनताका लागि यस्ता कार्य गर्नैपर्छ, ऋण पनि लिनैपर्छ। यस अवस्थामा सरकारले आन्तरिक तथा बाह्य मुलुकसँग लिने ऋणलाई सार्वजनिक ऋण भनिन्छ।

ऋण प्राप्त गर्दा राज्यले विभिन्न जोखिम पनि लिनुपर्छ। निश्चित समयमा साँवाब्याज फिर्ता गर्नुपर्ने हुँदा नेपालजस्ता अतिकम विकसित मुलुकलाई ऋणभार बोझिलो हुन जान्छ। ऋण फिर्ता गर्ने अवधि केही लामो हुँदा तत्काल सबै ऋण फिर्ता गर्नुपर्ने पनि हुँदैन। यसले गर्दा भावी सन्ततिलाई ऋणको दायित्व बढ्न जान्छ। ऋण दिनेले सित्तैमा दिएको हुँदैन। केही न केही ब्याज लगाएको हुन्छ। ब्याजदर सहुलियतपूर्ण भए पनि यसले पनि राज्यको ढुकुटीमा असर पारेकै हुन्छ।

सार्वजनिक ऋणमा सधैँ समस्या रहने विषय भनेको विनिमय दर बेलाबेलामा घटबढ हुनुलाई लिन सकिन्छ। केही समयअघि मात्र एक अमेरिकी डलर बराबर ११५ रुपियाँ नेपाली थियो। अहिले १२७ रुपियाँभन्दा बढी पुगेको छ। छोटो समय अवधिमा पनि पटक पटक डलरको विनिमय दरमा वृद्धि हुँदा सरकारी ढुकुटीमा धक्का पुग्छ। दातृ मुलुकसँग ऋण सम्झौता गर्दा मानौँ १२० रुपियाँ थियो भने अहिले १२७ पुगिसकेको छ। एक डलरमा सात रुपियाँ वृद्धि हुँदा निश्चय नै राज्यलाई असर पर्न गएको हुन्छ। ऋणले दीर्घकालसम्म असर गर्ने हुँदा सकभर ऋण लिनु हुँदैन भन्ने एकथरी अर्थशास्त्रीको विचार छ भने ऋण लिँदैमा बिग्रिहाल्ने होइन। त्यसको प्रयोग कसरी र कहाँ भएको छ भन्नेमा ध्यान दिनुपर्छ भन्ने अर्काथरी अर्थशास्त्रीको भनाइ छ। पछिल्लो भनाइ बढी व्यावहारिक छ।

विश्व अर्थतन्त्र हेर्ने हो भने अहिले धनी भएका देशले पनि ऋण लिएको पाइन्छ। ऋण लिएरै उनीहरूले देश विकास गरेका हुन्। मुख्य कुरो भनेको त्यो ऋण कहाँ र कसरी खर्च भएको छ, त्यो नै अहम् प्रश्न हो।

ब्याज तिरेर भावी पुस्तालाई असर पार्ने गरी ऋण ल्याएको छ र त्यो ऋण अनुत्पादक क्षेत्रमा खर्च गर्ने हो भने निश्चय नै जोखिम हुन्छ। अहिले श्रीलङ्कामा भएको यस्तै हो। चर्को ब्याजदरमा ऋण लियो, उक्त ऋणबाट वितरणमुखी कार्यक्रममा लगानी गर्दा त्यसबाट प्रतिफल आउन सकेन। अनि सङ्कट आउन थाल्यो। ऋण उत्पादनमूलक योजनामा लगानी गरेको भए प्रतिफल लिन सकिने हुन्थ्यो। जसबाट ऋणको साँवाब्याज फिर्ता गर्न सहज हुने थियो। यसरी ऋण उत्पादन क्षेत्रमा लगाउन नसकेका कारणबाट श्रीलङ्का ऋण पासोमा फस्न गयो।

नेपालमा पनि केही वर्षयता ह्वात्तै ऋण बढेको देखिन्छ। यसरी बढ्नुमा २०७२ सालको भूकम्प र कोभिड–१९ नै मुख्य कारण हुन्। भारतको नाकाबन्दी र माओवादीको १० वर्षे जनविद्रोह पनि ऋण

बढ्नुका कारण हो। अर्को पक्ष भनेको विश्वमा आएको विकासको लहरले केही हदसम्म नेपाललाई पनि प्रभाव पारेको थियो। विकासका लागि वित्तीय साधन अपरिहार्य भएकाले यसको व्यवस्थापन गर्न पनि ऋण लिनुको विकल्प थिएन।

अहिले विश्व परिस्थिति अलि भिन्न हुन पुगेको छ। कोभिड–१९ ले विश्व अर्थतन्त्रलाई प्रभाव पारेकाले दातृ मुलुकबाट उपलब्ध हुँदै आएको अनुदान पनि अब त्यति सम्भव देखिँदैन। किनकि कोभिड–१९ ले गर्दा उनीहरूको अर्थतन्त्र पनि कमजोर हुन पुगेको छ। विश्व अर्थतन्त्र नै ५ प्रतिशतले खुम्चिन पुगेको अवस्थामा अनुदान पाउन सहज छैन। अब नेपालले पाउने भनेको ऋण सहायता नै हो।

आन्तरिक र बाह्य गरी नेपालको कुल ऋण १९ खर्ब ६६ अर्ब पुगेको छ। जुन ऋण एक वर्षको वार्षिक बजेटभन्दा पनि बढी हो। यो ऋण कुल गार्हस्थ्य उत्पादन ४८ खर्ब ५१ अर्बको तुलनामा ४०.५१ प्रतिशत मात्र छ। कुल गार्हस्थ्य उत्पादनको ५० प्रतिशतभन्दा कम भएको अवस्थामा जोखिम मानिँदैन। अझै केही खर्ब ऋण लिन सकिने ठाउँ छ। बुझ्नुपर्ने कुरा जोखिम छैन भन्दैमा अनावश्यक रूपमा ऋण स्वीकार्नु हुँदैन। यसरी प्राप्त भएको ऋण उत्पादनशील क्षेत्रमा मात्र लगानी गर्नुपर्छ। कतिपय मुलुकले कुल गार्हस्थ्य उत्पादनको २५० प्रतिशतसम्म पनि ऋण लिएर देश विकास गरेका देखिन्छन्। मुख्य प्रश्न भनेको उत्पादनशील क्षेत्रमा लगानी गर्नुपर्छ। जसले छोटो अवधिमा पनि प्रतिफल दिन सकोस्।

ऋण भन्नेबित्तिकै डराउनुपर्ने अवस्था हुन्छ। देशको आर्थिक अवस्था कमजोर भएपछि मात्र ऋण लिने हो। त्यसकारण कमजोर अवस्थामा ऋण लिँदा त्यसको सदुपयोग राम्रोसँग हुन सकेन भने झनै देशको अर्थतन्त्र कमजोर हुन्छ। यसैको परिणाम हो–

श्रीलङ्का। लिएको ऋण उपभोग, प्रशासनिक खर्च र यस्तै अनुत्पादक क्षेत्रमा प्रवाह गरियो भने सङ्कटमाथि

सङ्कट थपिने हुन्छ। पुरानो ऋण तिर्न नयाँ ऋण लिनुपर्ने अवस्था सिर्जना भयो भने योभन्दा ठूलो आर्थिक जोखिम राज्यका लागि अरू केही हुँदैन। अहिले नै प्रतिव्यक्ति ऋणभार ६७ हजारभन्दा बढी छ। यति ठूलो ऋण छँदाछँदै अझ यसमा थप्दै जाने र अनुत्पादक क्षेत्रमा ऋण प्रवाह गर्ने हो भने आर्थिक सङ्कट नआउला

भन्न सकिँदैन।

विश्वमा ऋण नलिने देश कमै हुन्छन्। जति नै समृद्ध मुलुक भए पनि ऋण लिएर उत्पादनशील क्षेत्रमा लगानी गरेका हुन्छन्। यो एक प्रकारको व्यापारिक कला पनि हो। जसरी कुनै व्यक्तिले अरूसँग ऋण लिएर व्यापार गरेर नाफा गरेको हुन्छ, राज्यले पनि आफ्ना नागरिकलाई सुविधा उपलब्ध गराउन एउटा व्यापारीले गर्ने कामजस्तै गरेको हुन्छ। यसरी राज्यले आफ्ना नागरिकलाई सेवा उपलब्ध गराएको हुन्छ।

भनिन्छ ऋण व्यवस्थापन गर्ने कुरा भनेको फलामको चिउरा चपाउनुजस्तै हो। ऋण लिनु सहज हुन्छ तर त्यसको व्यवस्थापन गर्ने कुरा भने धेरै कठिन हुन्छ। नेपालले लिएको ऋण व्यवस्थापन गर्न २०७५ सालमा छुट्टै सार्वजनिक ऋण व्यवस्थापन कार्यालय स्थापना भएको छ। सार्वजनिक ऋणको जोखिमलाई दृष्टि गरेर नै सरकारले छुट्टै सङ्गठनको स्थापना गरेको छ।

सीमित वित्तीय साधनस्रोत भएका नेपालजस्ता अल्पविकसित मुलुकका लागि आन्तरिक तथा विदेशी ऋणको आवश्यकता भएकै हुन्छ। स्वदेशी साधनस्रोतको अभावमा ऋण लिएर भए पनि अर्थतन्त्रलाई चलायमान बनाउनुपर्छ। वैदेशिक ऋणको परिचालन तथा त्यसको व्यवस्थापन पनि त्यतिकै चुनौतीपूर्ण देखिन्छ।

नेपालको अर्थतन्त्रमा वैदेशिक स्रोतको ठूलो भूमिका देखिन्छ। आर्थिक वर्ष २०७९÷८० को १७ खर्ब ९३ अर्बको बजेटमा १२ खर्ब ४० अर्ब राजस्वको अनुमान छ। ५५ अर्ब अनुदानबाट, दुई खर्ब ४२ अर्ब वैदेशिक अनुदानबाट र दुई खर्ब ५६ अर्ब आन्तरिक ऋणबाट प्राप्त हुने भनिएको छ। यस आँकडाबाट पनि ऋण रकमको नै ठूलो भूमिका रहेको पाइन्छ। किनकि १२ खर्ब ४० अर्बको राजस्व प्राप्त हुने आधार प्रस्ट देखिँदैनन् र अहिलेको अवस्थामा यो सम्भव पनि देखिँदैन। अर्को कुरा बजेटले आयातलाई नियन्त्रण गर्ने भनेको छ। कुल राजस्वको ५० प्रतिशतभन्दा बढी भन्सारबाट प्राप्त भइआएको अवस्थामा आयात नियन्त्रण गर्दा लक्ष्यअनुसारको राजस्व प्राप्त हुने अवस्था छैन। त्यसकारण स्रोत जुटाउने मुख्य आधार भनेको आन्तरिक तथा बाह्य ऋण नै हो।

कोभिड–१९ ले थला पारेको अर्थतन्त्रलाई चलायमान बनाउन अहिलेको अवस्थामा ऋण नै हो। त्यसैले प्राप्त ऋणलाई बुद्धिमत्तापूर्वक परिचालन गर्नुपर्छ। ऋण लिँदा पनि सहुलियत ब्याजदरमा लिनुपर्छ। बढीभन्दा बढी प्रतिफल प्राप्त हुने क्षेत्र निर्धारण गरी लगानी गर्नुपर्छ। अनुत्पादक क्षेत्रमा लगानी हुन गयो भने अर्थतन्त्रमा जोखिम आउन सक्छ र भावी पुस्तालाई पनि ऋणभारको दायित्व बढ्छ।

वैदेशिक ऋण प्राप्त गर्ने सम्बन्धमा हाम्रो खर्च प्रणाली शोध भर्नामा आधारित छ। दातृ निकायसँग भएको सम्झौताबमोजिम पहिले नेपाल सरकारको स्रोतबाट खर्च गरिन्छ। त्यसपछि मात्र यसरी खर्च भएको रकम दातृ निकायबाट नेपाल सरकारको खातामा जम्मा गरिदिन अनुरोध गरिन्छ। हिसाबकिताब नमिलेमा दातृ मुलुकले रकम नपठाइदिँदा नेपाल सरकारको खातामा असर पर्न जान्छ।

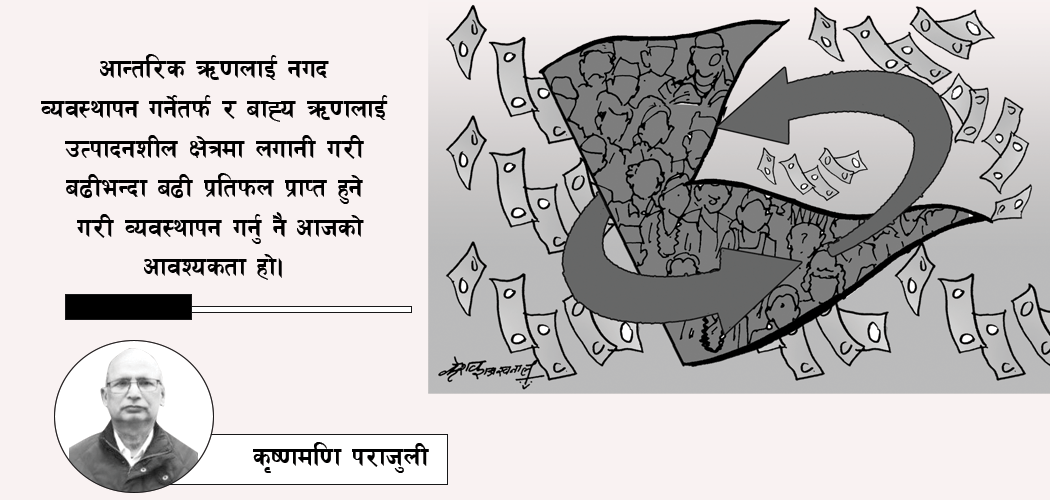

कहिलेकाहीँ सम्बन्धित खर्च गर्ने एकाइले समयमा शोध भर्ना माग नगरिँदा पनि सरकारको खातालाई असर पारेको हुन्छ। अतः यस्ता सामान्य कुरालाई ध्यान दिई लागत र जोखिमको विश्लेषण गरेर ऋण व्यवस्थापन नीति कार्यान्वयनमा ल्याइनुपर्छ। आन्तरिक ऋणलाई नगद व्यवस्थापन गर्नेतर्फ र बाह्य ऋणलाई उत्पादनशील क्षेत्रमा लगानी गरी बढीभन्दा बढी प्रतिफल प्राप्त हुने गरी व्यवस्थापन गर्नु नै आजको आवश्यकता हो।