नेपाल राष्ट्र बैङ्कले २०७९।८० का लागि मौद्रिक नीति ल्याएको छ। मौद्रिक नीतिलाई केही कसिलो बनाउँदै ब्याज दर कोरिडरका दरहरू १.५ प्रतिशत बिन्दुले बढाइएको छ भने अनिवार्य नगद अनुपातलाई पनि एक प्रतिशत बिन्दुले बढाइएको छ। यसले गर्दा बजारमा ब्याजदर बढ्ने र यसले विभिन्न असर पार्ने भनी चर्चा परिचर्चा चलेका छन्। यसबारे बृहत पक्षबाट विश्लेषण हुनु जरुरी छ।

मौद्रिक नीतिले बाध्यता र आवश्यकताका आधारमा नै कसिलो अडान लिएको छ जसले गर्दा बैङ्किङ प्रणालीका ब्याजदर बढ्नुपर्ने बाध्यता छ। नेपाल राष्ट्र बैङ्क ऐन २०५८ ले मौद्रिक नीतिलाई मूल्य र शोधनान्तर स्थिरता कायम गर्ने जिम्मेवारी दिएको छ। हाल दुवै चर दबाबमा रहेका छन्। २०७९ जेठमा मुद्रास्फीति ८.५ प्रतिशत पुगेको छ भने शोधनान्तर घाटा रु. २७० अर्ब रहेको छ। यसले गर्दा विदेशी विनिमय सञ्चिति ६.७ महिनाका वस्तु तथा सेवा आयात धान्न सक्ने स्तरमा पुगेको छ। मुद्रास्फीति लक्ष्यभन्दा माथि र विदेशी विनिमय सञ्चिति लक्षितस्तर भन्दा कम भएकोले मौद्रिक नीति कसिलो बनाउनु पर्ने बाध्यता रहेको छ।

कसिलो मौद्रिक नीतिले ब्याज दर बढाएमा कर्जाको मागमा कमी आउने अपेक्षा गरिन्छ। साथै अनिवार्य नगद अनुपात बढ्दा कर्जा आपूर्तिमा कमी आउँछ। कर्जा उपलब्धता कम र महँगो हुँदा कर्जा लिएर उपभोग र लगानी कम गर्ने भई समष्टिगत माग घट्छ जसले गर्दा माग पक्षबाट मूल्यमा दबाब कम हुन्छ। हुन त कर्जा उपलब्धता घट्दा र ब्याजदर बढ्दा लगानीमा कमी आई आर्थिक गतिविधिहरू केही प्रभावित हुन सक्छन् तर हामीकहाँ समय समयमा सस्तो ब्याजमा कर्जा उपलब्धता हुँदा पनि उत्पादनमूलक कार्यमा लगानी नबढेर घरजग्गा तथा सेयर बजारमा लगानी बढ्ने गरेकोे र आयात बढेको पाउँछाैँ।

सस्तो कर्जा उपलब्ध हुँदा आयात बढ्ने गर्दछ। आयात बढ्दा चालू खाता घाटा बढ्छ। यसलाई पूर्ति गर्न विदेशबाट ऋण लिनुपर्ने हुन्छ अन्यथा आफूसंग भएको विदेशी विनिमय सञ्चिति प्रयोग गर्नुपर्ने हुन्छ। अहिले नेपालमा यही भइरहेको छ । आर्थिक वर्ष २०७८।७९ चालू खाता घाटा पूरा गर्न बाहिरबाट लिएको ऋणले नपुगेर माथि उल्लेख गरिएझैँ ठूलो स्तरमा शोधनान्तर घाटा हुन गयो जसलाई विदेशी विनिमय सञ्चितिबाट बेहोर्नु प-यो। त्यसैले आयात कम गर्न कर्जा उपलब्धता घटाउने र ब्याजदर बढाउनु पर्ने अवस्था रहेको छ।

पक्कै पनि कर्जा उपलब्धता कम हुँदा र ब्याजदर बढ्दा कर्जामा आधारित आर्थिक गतिविधि केही प्रभावित हुने भए पनि विदेशी विनिमय सञ्चितिको तह लक्षितस्तर भन्दा केही तल झरेकोले थप झर्न नदिन यसलाई प्राथमिकतामा राख्नुपर्ने बाध्यता छ। हाम्रोजस्तो अत्यावश्क वस्तुसमेत आयात गर्नुपर्ने देशका लागि पर्याप्त विदेशी विनिमय सञ्चिति कायम राख्नु अति आवश्यक हुन्छ। यसको स्तर ज्यादै कम भएमा बाह्य क्षेत्रमा अस्थिरता आई समग्र अर्थतन्त्र प्रभावित हुँदै सामाजिक जनजीवनसमेत असर पर्दछ। सन् १९९७ मा दक्षिण पूर्वी एसियाली देशहरू र श्रीलङ्काको हालको सङ्कट यसका ज्वलन्त उदाहरण हुन्।

अहिलेको मौद्रिक नीतिले नीतिगत ब्याज दरहरू बढाए पनि आर्थिक गतिविधिहरू नकारात्मक ढङ्गले बढी प्रभावित नहुन भनेर कृषिलगायतका उत्पादनशील क्षेत्र, निर्यात र कोभिड महामारीबाट पुनरुत्थान हुन बाँकी अति प्रभावित क्षेत्रमा पुनरकर्जा सुविधालाई निरन्तरता दिइएको छ। त्यस्तै, ऋणपत्रलाई कर्जा–निक्षेप अनुपात प्रयोजनका लागि स्रोतको रूपमा गणना गर्न सकिने अवधि २०८० असार मसान्तसम्म पु-याएको छ। साथै, काउन्टर साइकिलिकल क्यापिटल बफर कायम गर्नुपर्ने अवधि पनि थप गरेको छ। अझ मुख्य कुरा उत्पादनशील क्षेत्र र व्यापारिक क्षेत्रमा प्रवाह हुने कर्जाको ब्याजदरमा अन्तर कायम गर्ने प्रयास गरेको छ।

ब्याज दर नबढाएर सिधै आयात नियन्त्रण गर्नुपर्ने तर्कहरू पनि आउने गरेका छन्। नेपाल सरकारले पनि केही वस्तुको आयात नियन्त्रण गरेको छ भने नेपाल राष्ट्र बैङ्कले पनि केही वस्तुको आयातका लागि प्रतितपत्र खोल्दा नगद मार्जिन राख्नु पर्ने व्यवस्था गरेको छ। खुला सिमानाले गर्दा सवारीसाधन बाहेकका आयात व्यवहारमा नियन्त्रण गर्न गाह्रो छ। विश्व व्यापार सङ्गठनको सदस्य भएको र अन्तर्राष्ट्रिय मुद्रा कोषसंगको प्रावधानका साथै चालू खाता उदारीकरण गरेको अवस्थामा आयात नियन्त्रणलाई त्यति जायज ठान्ने गरिँदैन।

कतिपयले नीतिगत ब्याजदरहरू ज्यादै उच्च दरमा बढाइएको भनेर पनि आलोचना गरेको पाइन्छ। गएको आर्थिक वर्षमा मौद्रिक नीतिको मध्यावधि समीक्षा गर्दा २०७८ फागुनमा नीतिगत ब्याजदरहरू दुई प्रतिशत बिन्दुले बढाइएका थिए भने चालू आर्थिक वर्षको मौद्रिक नीतिले त्यस्ता दरहरू २०७९ साउनमा थप १.५ प्रतिशत बिन्दुले बढाएको छ। यसले गर्दा बैङ्कदर ८.५ प्रतिशत पुगेको छ। विगतलाई हेर्ने हो भने आर्थिक वर्ष २०६९।७० देखि २०७१।७२ सम्म बैङ्क दर आठ प्रतिशत थियो जबकि सो समयावधिमा नेपालको भुक्तान सन्तुलन बचतमा थियो। त्यस्तै अहिले अनिवार्य नगद अनुपातलाई चार प्रतिशत बनाइएको छ। आर्थिक वर्ष २०७१।७२ देखि २०७४।७५ सम्म यस्तो अनुपात छ प्रतिशत थियो। कोभिड १९ को सङ्क्रमण फैलिन लागेपछि गरिएको बन्दाबन्दीको बेला यस्तो अनुपातलाई घटाएर तीन प्रतिशत बनाइएको थियो। अझै पनि नेपालमा कायम यो अनुपात दक्षिण एसियाकै कम हो।

विकसित र छिमेकी देशहरूमा मौद्रिक नीतिका दरहरू आवश्यक परेको खण्डमा महिना महिनामा नै परिवर्तन गरिन्छ। यसरी परिवर्तन गर्दा एक प्रतिशत बिन्दुभन्दा कम दरले गर्ने गरेको पाइन्छ। यससँग तुलना गर्दा नेपालमा एकैचोटि धेरै मात्रामा नीतिगत दर परिवर्तन भएको देखिन्छ। हामीकहाँ लामो अन्तरालमा मात्र दरहरू परिवर्तन हुने गएकोले त्यस्तो भएको हो । २०७८ जेठ महिनामा नै शोधनान्तर स्थिति घाटामा गएको थियो तर आर्थिक वर्ष २०७८।७९ को मौद्रिक नीतिले नीतिगत दर यथावत राख्यो। पहिलो त्रैमासिक समीक्षा गर्दा शोधनान्तर घाटा बढेर रु. ७६ अर्ब पुगेको थियो भने विदेशी विनिमय सञ्चितिले वस्तु तथा सेवा आयात धान्न सक्ने क्षमता ७.८ महिनामा झरिसकेको थियो। तर पनि पहिलो समीक्षामा नीतिगत दरहरू परिवर्तन गरिएनन्। शोधनान्तर घाटा थप बढेर २०७८ पुसमा आइपुग्दा विदेशी विनिमय सञ्चितिले वस्तु तथा सेवा आयात धान्न सक्ने क्षमता ६.६ महिनामा पुग्यो। बल्ल एकैचोटि दुई प्रतिशत बिन्दुले नीतिगत दरहरू बढाउने निर्णय भयो।

तत्पश्चात् शोधनान्तर घाटा बढ्ने दरमा कमी आयो तर घाटाको स्थिति कायमै रह्यो। आयातमा आएको केही शिथिलताले गर्दा विदेशी विनिमय सञ्चितिले वस्तु तथा सेवा आयात धान्न सक्ने क्षमता भने स्थिर रह्यो। शोधनान्तर घाटाको स्थिति सुधार गर्न क्रमिक रूपले नीतिगत दरहरू बढाउनु पर्ने थियो तर तुरुन्त सरकारको बजेट आउन लागेकोले २०७९ जेठमा मौद्रिक नीतिको तेस्रो समीक्षामा नीतिगत दर बढ्न सकेनन्। यसले गर्दा आर्थिक वर्ष २०७९।८० को मौद्रिक नीतिमा एकैचोटि १.५ प्रतिशत बिन्दुले नीतिगत दर बढाउनु पर्ने अवस्था आयो।

मौद्रिक नीतिले नीतिगत ब्याजदरलगायत मौद्रिक उपकरणहरू परिवर्तन गर्दा पहिलो असर अल्पकालीन ब्याज दरमा पर्ने हुन्छ। निक्षेप तथा कर्जाको ब्याजदरमा परिवर्तनचाहिँ बैङ्क तथा वित्तीय संस्थाहरूले आवश्यकताअनुसार गर्दछन्। ब्याजदर निर्धारणको सम्बन्धमा स्थिरता ल्याउन नेपाल राष्ट्र बैङ्कले केही नियमनकारी व्यवस्था गरेको छ तर समग्रमा हेर्दा कर्जा योग्य साधनको माग र आपूर्तिले निक्षेप तथा कर्जाको ब्याजदर निर्धारणमा मुख्य भूमिका खेल्दछ। मौद्रिक नीतिले अल्पकालीन ब्याज दरहरूलाई प्रभाव पार्दै अन्य ब्याज दरहरूलाई केही दिशानिर्देश गर्ने काम मात्र गर्दछ।

आर्थिक वर्ष २०७८।७९ को मौद्रिक नीति २०७८ साउनमा जारी हुँदा नीतिगत ब्याजदर र अनिवार्य नगद अनुपातमा कुनै परिवर्तन भएको थिएन तर सोही महिनादेखि नै वाणिज्य बैङ्कहरूको औसत निक्षेप र कर्जाको ब्याजदर बढ्न सुरु गरेका थिए। २०७८ असारमा वाणिज्य बैङ्कहरूको भारित औसत निक्षेपको ब्याजदर ४.६५ प्रतिशत र भारित औसत कर्जाको ब्याजदर ८.४६ प्रतिशत रहेकोमा २०७८ साउनमा सीमान्त रूपले बढेर क्रमशः ४.७६ प्रतिशत र ८.४८ प्रतिशत पुगेका थिए। तत्पश्चात्, २०७८ फागुनमा आएर मात्र मध्यावधि समीक्षामा नीतिगत ब्याजदरहरू बढे तर त्यो अगाडि नै २०७८ माघ महिनामा वाणिज्य बैङ्कहरूको भारित औसत निक्षेपको दर ६.४९ प्रतिशत र भारित औसत कर्जाको ब्याजदर १०.३१ प्रतिशत पुगिसकेको थियो।

यसरी बजारमा ब्याजदरहरू बढिसकेको अवस्थामा नेपाल राष्ट्र बैङ्कबाट सस्तोमा स्थायी तरलता सुविधा प्रयोग गरेर कर्जा प्रवाह नबढाउन भन्ने उद्देश्यले नीतिगत ब्याजदरहरू बढाइएको थियो। कर्जा प्रवाह बढ्दा आयात बढेर भुक्तान सन्तुलनमा थप चाप पर्ने हुन्छ।

वास्तवमा शोधनान्तर घाटाका कारण घट्दो विदेशी विनिमय सञ्चितिले सिर्जना गरेको तरलता अभावका कारण निक्षेप तथा कर्जाका ब्याजदरहरू बढेका छन्। सस्तोमा स्वदेशी तरलता प्रवाह गर्न केही हदसम्म नेपाल राष्ट्र बैङ्कले सक्ने भए पनि बढ्दो शोधनान्तर घाटालाई मध्यनजर राख्दा जुन प्रत्युपादक हुने हुनाले नै नीतिगत दरहरू बढाइएका छन्। विदेशी विनिमय सञ्चिति बढाउन विदेशबाट व्यापारिक ऋण लिने सुझावहरू पनि आउने गर्दछन्। एकातर्फ पर्याप्त मात्रा त्यस्तो विदेशी ऋण उपलब्ध हुनसक्नु पर्दछ भने अर्कोतर्फ, त्यस्तो ऋणको प्रयोग गरेर विदेशी मुद्रा आर्जन गर्न नसक्ने हो भने भुक्तानीको बेला विदेशी मुद्रा उपलब्ध नभई थप गलपासो हुन पनि सक्दछ।

हाम्रोजस्तो पुँजी पर्याप्त नभएको देशमा आन्तरिक उत्पादन बढाई निर्यात प्रवद्र्धन र आयात प्रतिस्थापन नगरुन्जेलसम्म समयसमयमा तरलता अभाव र बढ्दो ब्याजदरको स्थितिमा सामना गरिरहनु पर्ने हुन्छ।

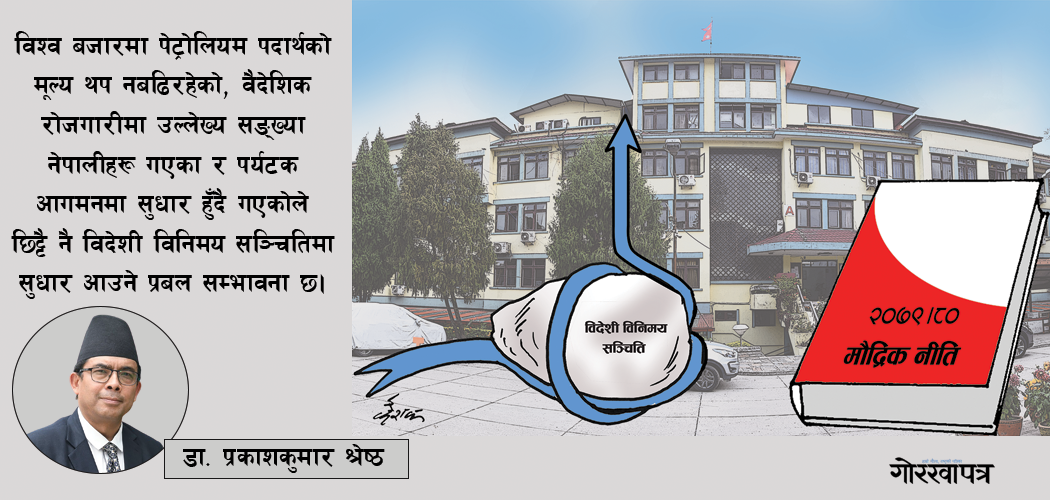

विदेशी विनिमय सञ्चिति घटेको र ब्याजदर बढेको अवस्थामा बजारको ब्याजदर भन्दा उच्च प्रतिफल दिने उत्पादनमूलक क्षेत्र पहिचान गरी लगानी बढाउने र आयातित वस्तुको उपभोग कम गरी विदेशी विनिमय सञ्चिति बचाउनुपर्ने हुन्छ। विदेशी विनिमय सञ्चितिमा सुधार आउनासाथ बैङ्किङ प्रणालीको तरलता र ब्याजदरमा सुधार हुन्छ। अहिलेको मौद्रिक नीतिले अपेक्षा गरेअनुरूप आयातमा केही कमी भएमा पछिल्ला दिनमा विश्व बजारमा पेट्रोलियम पदार्थको मूल्य थप नबढिरहेको, वैदेशिक रोजगारीमा उल्लेख्य सङ्ख्या नेपालीहरू गएका र पर्यटक आगमनमा सुधार हुँदै गएकोले छिट्टै नै विदेशी विनिमय सञ्चितिमा सुधार आउने प्रबल सम्भावना रहेको छ।

-original-thumb.jpg)