डिजिटल मुद्राका सम्बन्धमा केही वर्षयता अध्ययन, अनुसन्धान र विकास कार्य गरिरहेको नेपाल राष्ट्र बैङ्कले गत महिना बैङ्कद्वारा निकट भविष्यमा जारी गर्न लागिएको सिबिडिसी अर्थात् केन्द्रीय बैङ्क डिजिटल मुद्राको प्रोटोटाइप (नमुना) सार्वजनिक गर्यो । उक्त प्रोटोटाइप परिमार्जन गर्दै सिबिडिसीलाई सीमित विशेषतासहितको प्रारम्भिक संस्करणका रूपमा विकास गरिने बैङ्कले जनाएको छ । हाल सिबिडिसी बेस प्रोटोटाइप भर्सन ०.१ विकास भइसकेको र छिट्टै नै बैङ्क तथा वित्तीय संस्थामार्फत उपलब्ध गराउने मोडेलमा सिबिडिसी जारी गर्ने तयारी भइरहेको राष्ट्र बैङ्कले जानकारी दिएको छ ।

के हो त डिजिटल मुद्रा ?

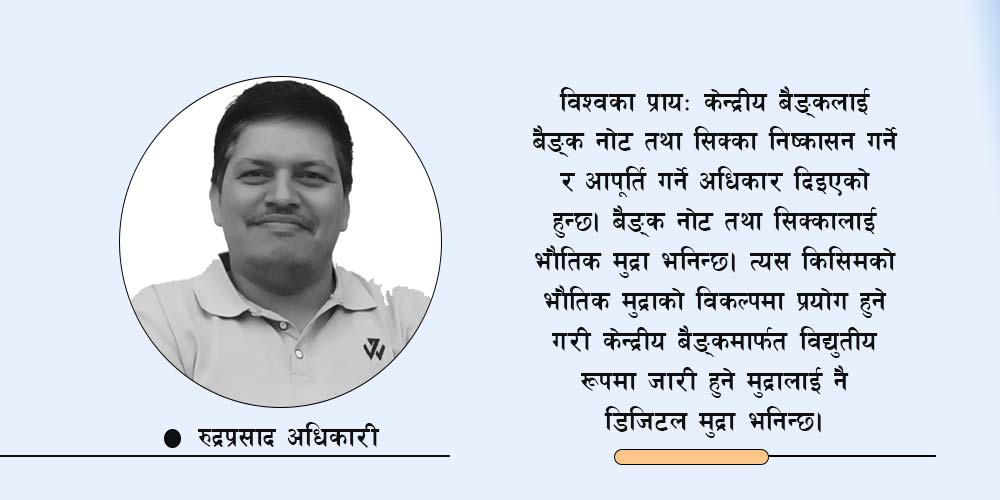

विश्वका प्रायः केन्द्रीय बैङ्कलाई बैङ्क नोट तथा सिक्का निष्कासन गर्ने र आपूर्ति गर्ने अधिकार दिइएको हुन्छ । बैङ्क नोट तथा सिक्कालाई भौतिक मुद्रा भनिन्छ । त्यस किसिमको भौतिक मुद्राको विकल्पमा प्रयोग हुने गरी केन्द्रीय बैङ्कमार्फत विद्युतीय रूपमा जारी हुने मुद्रालाई नै डिजिटल मुद्रा भनिन्छ ।

डिजिटल मुद्रा क्रिप्टोकरेन्सी जस्तै ब्लकचेन प्रविधिमा आधारित हुन्छ । यद्यपि यो क्रिप्टोकरेन्सीभन्दा नितान्त फरक छ । यसले कानुनी ग्राह्यता पाएको हुन्छ जबकि क्रिप्टोकरेन्सीलाई नेपाललगायत अन्य विभिन्न मुलुकमा गैरकानुनी मानिन्छ । केन्द्रीय बैङ्कको पूर्ण नियन्त्रणमा रहने हुँदा यसको मूल्य स्थिर हुन्छ, जुन क्रिप्टोकरेन्सीमा हुँदैन । त्यसै गरी डिजिटल मुद्राको कारोबार केन्द्रीकृत हुन्छ भने क्रिप्टोकरेन्सीको कारोबार विकेन्द्रीकृत हुन्छ ।

केन्द्रीय बैङ्क डिजिटल मुद्रा (सिबिडिसी) मुख्यतः दुई किसिमको हुन्छ, होलसेल (थोक) सिबिडिसी र रिटेल (खुद्रा) सिबिडिसी । थोक सिबिडिसी विशेष गरी केन्द्रीय बैङ्क र इजाजतपत्र प्राप्त बैङ्क तथा वित्तीय संस्थाबिच कारोबार गर्न प्रयोग गरिन्छ । केन्द्रीय बैङ्कमा रिजर्भ निक्षेप भएका बैङ्क तथा वित्तीय संस्थाबिच हुने अन्तरबैङ्क भुक्तानी र हिसाब मिलानका लागि यसको प्रयोग गरिनुका साथै धितोपत्र कारोबार, तरलता व्यवस्थापन, विदेशी विनिमय कारोबार र अन्तरदेशीय भुक्तानी सहज बनाउन यसको मुख्य भूमिका रहन्छ । यद्यपि अन्तरदेशीय भुक्तानीका लागि छुट्टै ‘क्रस बोर्डर सिबिडिसी’ को प्रयोग गर्न सकिने विभिन्न अध्ययन प्रतिवेदनमा उल्लेख गरिएको छ ।

त्यसै गरी सर्वसाधारणका लागि जारी गरिने सिबिडिसीलाई खुद्रा सिबिडिसी भनिन्छ । यो बैङ्क तथा वित्तीय संस्थामा मात्रै सीमित हुँदैन । यसमा आमसर्वसाधारण, गैरवित्तीय संस्था र व्यापारिक संस्थाको पहुँच हुन्छ । दैनिक कारोबार सञ्चालन गर्न, वस्तु तथा सेवाको भुक्तानी गर्न र अन्य आवश्यक लेनदेनको आवश्यकता परिपूर्ति गर्न यसको प्रयोग हुन्छ । विभिन्न किसिमका भुक्तानीलाई सरलीकृत एवं सुरक्षित ढङ्गले सञ्चालन गर्दै भौतिक मुद्राको कारोबारलाई प्रतिस्थापन गरी ‘क्यासलेस सोसाइटी’ अर्थात् नगदरहित समाज निर्माण गर्नमा सिबिडिसीको महत्वपूर्ण भूमिका रहन्छ ।

नेपालको तयारी

विश्वका विभिन्न मुलुकसँगै नेपालका छिमेकी मुलुक भारत र चीनले समेत डिजिटल मुद्रालाई प्रचलनमा ल्याउन प्रयास गरिसकेको सन्दर्भमा डिजिटल मुद्राको विकास र कार्यान्वयनका सम्बन्धमा नेपाललाई पनि एक किसिमको दबाब पर्नु स्वाभाविक हो । फलस्वरूप नेपाल राष्ट्र बैङ्कले यसबिचमा विभिन्न प्रयास गरिरहेको देख्न सकिन्छ । यसै सन्दर्भमा पहिलो पटक आर्थिक वर्ष २०७८/७९ को मौद्रिक नीतिमा सिबिडिसीको सम्भाव्यता अध्ययन गरिने उल्लेख गरिएको थियो । त्यसपछिका मौद्रिक नीतिमा पनि यसलाई निरन्तरता दिँदै सिबिडिसीको विकासलाई चरणबद्ध रूपमा अगाडि बढाइएको छ । यससम्बन्धी कार्य गर्न बैङ्कमा भुक्तानी प्रणाली विभाग अन्तर्गत छुट्टै एकाइ स्थापना गरिएको छ । सन् २०२६ सम्ममा सिबिडिसीको विकास गरी पहिलो संस्करणको परीक्षण गर्ने लक्ष्य लिएको नेपाल राष्ट्र बैङ्कले हालै मात्र सिबिडिसीको प्रोटोटाइप सार्वजनिक गर्दै सरोकारवालासँग छलफल सम्पन्न गरेको छ । सुरुवाती चरणमा बैङ्क तथा वित्तीय संस्थाबीचको कारोबारमा प्रयोग हुने ‘होलसेल सीबीडीसी’ बाट डिजिटल मुद्राको कार्यान्वयन थाल्ने लक्ष्य लिएको नेपाल राष्ट्र बैङ्कले विज्ञहरूमार्फत अध्ययन, अनुसन्धान र विकास कार्य अगाडि बढाइरहेको छ ।

यसरी राष्ट्र बैङ्कद्वारा निकट भविष्यमा केन्द्रीय बैङ्क डिजिटल मुद्रा (सिबिडिसी) जारी गर्ने तयारी हुँदै गर्दा सोको सफल परीक्षण एवं कार्यान्वयनका निमित्त निम्न विषयमा ध्यान दिनुपर्ने देखिन्छ ।

नीतिगत एवं कानुनी व्यवस्था

नेपाल राष्ट्र बैङ्क ऐन, २०५८ ले बैङ्क नोट र सिक्कालाई मात्रै कानुनी मान्यता दिएकाले नेपालमा डिजिटल मुद्रा लागु गर्न सर्वप्रथम त नेपाल राष्ट्र बैङ्क ऐन २०५८ लाई संशोधन गरी डिजिटल मुद्रालाई पनि कानुनी मान्यता दिइनु पर्छ । त्यसै गरी बैङ्किङ तथा वित्तीय कारोबार गर्ने र भुक्तानीसम्बन्धी सेवा प्रवाह गर्ने संस्थालाई समेत डिजिटल मुद्राको कारोबारको वैधानिकता प्रदान गर्न बैङ्क तथा वित्तीय संस्थासम्बन्धी ऐन २०७३, भुक्तानी तथा फस्र्योट ऐन २०७५, सुरक्षित कारोबार ऐन २०६३ लगायत अन्य विभिन्न बैङ्किङ कानुन आवश्यकता अनुरूप संशोधन गर्नुपर्ने हुन्छ । साथै डिजिटल मुद्रा जारी भएपछि डिजिटल वालेटको भूमिका के कस्तो हुने, ई कमर्स प्लेटफर्मको भूमिका के कस्तो हुने आदिबारेमा पनि स्पष्ट नीतिगत व्यवस्था गर्नुपर्ने हुन्छ ।

शिक्षा तथा जनचेतना

नेपालमा हाल सामान्य साक्षरता दर ७६.३ प्रतिशत छ भने वित्तीय साक्षरता दर ५७.९ प्रतिशत र डिजिटल साक्षरता दर झन्डै ३१ प्रतिशतको हाराहारीमा रहेको अनुमान गरिन्छ । यस्तो अवस्थामा डिजिटल मुद्रा कार्यान्वयनमा ल्याउनु निकै चुनौतीपूर्ण मानिन्छ । डिजिटल मुद्राको व्यापकता र यसको सुरक्षित कारोबार सुनिश्चित गर्न विद्यालयदेखि विश्वविद्यालयस्तरका पाठ्यव्रmममा नै यससम्बन्धी विषयवस्तु समावेश गरिनु पर्छ साथै औपचारिक शिक्षाको पहुँचबाहिर रहेका जनताका लागि समुदायस्तरमा विभिन्न सचेतनामूलक कार्यक्रम सञ्चालन गरिनु पर्छ । आमसर्वसाधारणलाई डिजिटल मुद्रा के हो, यसले कसरी कार्य गर्छ, यसका फाइदा र सम्भावित जोखिम आदि विषयमा मुद्रा जारी हुनुअगावै पूर्ण रूपमा जानकारी प्रदान गरिनु पर्छ ।

पूर्वाधार विकास तथा सुरक्षा सुनिश्चितता

नेपालमा डिजिटल मुद्राको कार्यान्वयनका लागि आवश्यक डिजिटल पूर्वाधारको अवस्था त्यति सन्तोषजनक छैन । सुस्त गतिको इन्टरनेट, सेवाप्रदायकबाट इमिडियट रेस्पोन्स (तत्काल सम्बोधन) को अभाव, कारोबार समयमै सम्पन्न हुन नसक्ने, कतिपय कारोबारको सेटलमेन्ट (हिसाब मिलान) लामो समयसम्म पनि नहुने आदि समस्याले गर्दा अहिले पनि सर्वसाधारणले डिजिटल बैङ्किङका कारोबारमा हैरानी बेहोर्नु परिरहेको छ । यस्तो अवस्थामा एकातर्फ छिटोछरितो सेवा दिनुपर्ने बाध्यता छ भने अर्कातर्फ कारोबारलाई सुरक्षित बनाउनुपर्ने हुन्छ । सर्वसाधारणले डिजिटल मुद्रालाई विश्वसनीय रूपमा प्रयोग गर्न सक्ने वातावरण निर्माण गर्न यसको सुरक्षाका पक्षलाई विशेष ध्यान दिइनु पर्छ । साइबर सुरक्षाका चुनौतीको सामना गर्न आवश्यक पूर्वाधारको विकास, जनशक्तिको उपलब्धता र सरोकारवालाको सचेतना एवं सतर्कतामा विशेष जोड दिइनु पर्छ ।

अन्तरनिकाय समन्वय एवं सहकार्य

नेपालमा डिजिटल मुद्राको सफल कार्यान्वयनका लागि मुलुकको आर्थिक क्षेत्रको नीतिनिर्माता एवं बैङ्किङ क्षेत्रको नियामकीय निकायका रूपमा रहेकोे नेपाल राष्ट्र बैङ्क, इजाजतपत्र प्राप्त बैङ्क तथा वित्तीय संस्था, सरकारी तथा गैरसरकारी निकाय, औद्योगिक तथा व्यापारिक प्रतिष्ठान, वाणिज्य सङ्घलगायतका संस्थाबिच आपसी सम्पर्क, समन्वय र सहयोग आदानप्रदान हुनु पर्छ । डिजिटल कारोबारको आवश्यक पूर्वाधारको विकास र गुणस्तरमा सुधार ल्याउन नेपाल टेलिकमलगायतका टेलिकम तथा इन्टरनेट सेवाप्रदायक, कारोबारको सुरक्षा चुनौतीको सामना गर्न नेपाल प्रहरीलगायतका सुरक्षा निकाय, साइबर सुरक्षाविज्ञको समूह आदिका बिचमा पनि प्रभावकारी समन्वय हुनु आवश्यक छ । यसका साथै अन्तर्राष्ट्रियस्तरमा भइरहेका असल अभ्यास अनुसरण गर्न र सिकाइ आदानप्रदान गर्न सरोकारवाला अन्तर्राष्ट्रिय निकायसँग समन्वय गर्नु लाभदायक हुन्छ ।

डिजिटल मुद्राका फाइदा

डिजिटल मुद्राको कार्यान्वयनमार्फत विभिन्न फाइदा लिन सकिन्छ । यसको कार्यान्वयनले एकातर्फ बैङ्क नोट छपाइ तथा सिक्का निष्कासनमा लाग्ने ठुलो धनराशि जोगाउँछ भने अर्कातर्फ झुत्रा नोट व्यवस्थापनमा हुने खर्चमा कटौतीमा मद्दत पु¥याउँछ । यसले कारोबारमा पारदर्शिता ल्याई गैरकानुनी आर्थिक कारोबारलाई न्यूनीकरण गर्छ । भ्रष्टाचार न्यूनीकरण र सुशासन कायम गर्न भूमिका खेल्छ ।

डिजिटल मुद्राको प्रयोगले वित्तीय पहुँच र समावेशीकरण वृद्धि गर्नुका साथै अनौपचारिक अर्थतन्त्रलाई औपचारिक अर्थतन्त्रमा रूपान्तरण गर्न भूमिका खेल्छ जसले गर्दा कर प्रणालीमा समेत सुधार ल्याउन सकिन्छ । यसले भुक्तानी प्रणालीलाई आधुनिक र विश्वासनीय बनाई अन्तर्राष्ट्रिय भुक्तानीलाई सरल, छिटोछरितो एवं प्रभावकारी बनाउन मद्दत गर्छ ।

आर्थिक मन्दी, विपत् एवं विभिन्न किसिमका अप्ठ्यारा परिस्थितिमा समेत अत्यन्तै उपयोगी साबित डिजिटल मुद्राले मौद्रिक नीतिको प्रसारणमा सहयोग पु¥याउनुका साथै आधुनिक बैङ्किङ प्रणालीको विकासमा महत्वपूर्ण भूमिका खेल्न सक्छ ।

समग्रमा बदलिँदो विश्व परिवेशलाई ध्यानमा राखी नेपालमा पनि डिजिटल मुद्रालाई विश्वसनीय, भरपर्दो र सुरक्षित मौद्रिक औजारका रूपमा विकसित गरी विभिन्न खाले चुनौतीको सामना गर्न सक्षम तुल्याई यसको प्रयोगमार्फत डिजिटल अर्थतन्त्रको विकास गरी वित्तीय पहुँच र वित्तीय समावेशीकरण अभिवृद्धिसंगै मुलुकको अर्थतन्त्रलाई सबल एवं आत्मनिर्भर बनाउनेतर्फ भूमिका खेल्नु नै सम्पूर्ण सरोकारवालाको दायित्व हुन आउँछ ।