गोपीनाथ मैनाली

सापेक्षिक रूपमा स्थानीय कर वित्तशास्त्रको नयाँ विषय हो । कर लगाउने अधिकार राज्यमा मात्र हुन्छ तर स्थानीय नागरिक निकायहरू राज्यका सार्वभौम अधिकार प्रयोग गर्ने हैसियतमा हुन्छन् भन्ने मान्यतापछि मात्र स्थानीय कर अभ्यासमा आएको हो । इतिहास हेर्दा स्थानीय करभन्दा पनि नगरपालिका करका रूपमा यसले प्रवेश पाएको देखिन्छ । यो करभन्दा पनि प्रशासनिक दस्तुर र स्थानीय सेवा शुल्कको उपकरण थियो । राज्यले बृहत् नागरिक दायित्व पूरा करजस्तो अनिवार्य शुल्क लगाउँछ तर नगरपालिकाहरूले सरफाइ, अग्नि नियन्त्रण, पार्क व्यवस्थापन, शिक्षा, पुस्तकालयजस्ता स्थानीय सेवाका लागि कर लगाउने मान्यतामा सामान्य शुल्क तथा दस्तुर सङ्कलन गर्ने कार्यसाथ स्थानीय करको विकास भएको थियो ।

सन् १६१९ तिर अमेरिकाको भर्जिनिया राज्यमा लगाइएको व्यक्तिगत कर (पोल ट्याक्स) नै स्थानीय तहमा लगाइएको पहिलो कर थियो । राष्ट्र राज्यले लगाउने करभन्दा स्थानीय करमा केही भिन्नता हुन्छ । सामान्यतः कर तिर्नु र त्यसको प्रतिफल खोज्नुबीचको प्रत्यक्ष सम्बन्ध हुँदैन तर स्थानीय करले कर र विनियोजनबीच सम्बन्ध खोज्ने गर्छ । नजिकका नागरिक निकायहरू टाढाका नागारिक निकायभन्दा सापेक्षिक रूपमा लागतप्रभावी र जवाफदेही हुन्छन् भन्ने मान्यतासाथ कर विकेन्द्रीकरणको अवधारणा विकास भएको थियो । स्थानीय वित्तको विकेसेलियन सिद्धान्तअनुसार सार्वजनिक आय र खर्च व्यवस्थापन गर्ने निर्णयबीच नजिकको सम्बन्ध कायम गरिँदा नागरिक आवश्यकताहरू सजिलै पूरा हुन्छन् । अधिकार प्रत्यायोजन, विकेन्द्रीकरण, स्थानीय स्वायत्तता र सङ्घीय शासन प्रणालीसम्म आइपुग्दा स्थानीय कर (वित्तीय विकेन्द्रीकरण) ले व्यवस्थित अभ्यास पाइसकेको छ ।

वित्त विकेन्द्रीकरणको स्वरूप हेर्दा स्वामित्व हस्तान्तरण शुल्क, सम्पत्ति स्वामित्व कर, भूमि हस्तान्तरण कर, कृषि भूमि कर, आवास कर, सवारी शुल्क र सवारी इजाजत कर, मनोरञ्जन कर, पेसा व्यवसाय कर, सम्पत्ति कर र सेवा शुल्कजस्ता महसुलहरू स्थानीय तहमा हस्तान्तरण गरिन्छन् । सङ्घीयताजस्तो शक्ति विकेन्द्रीकरणको उपल्लो स्वरूपमा राज्यका सार्वभौम अधिकार शासकीय तहहरूबीच विभाजन गरिन्छ । वित्तशास्त्री रिचर्ड बर्डले साधन परिचालनमा कार्यकुशलता, साधनको जवाफदेहिता, स्थानीय तहलाई साधनको पर्याप्तता र कराधारको स्थानीयकरणलाई स्थानीय करका चार सैद्धान्तिक आधार मानेका थिए ।

समकालीन समयमा यी सिद्धान्त अतिरिक्त स्थानीय तहका स्वायत्तता, जनचेतना र जवाफदेहिता, साधन परिचालन र विनियोजनको प्रभावकारिता, कर विकेन्द्रीकरण, हित सन्तुलन, कर भार स्थानीयकरणलाई पनि स्थानीय करको सिद्धान्तका रूपमा लिने गरिन्छ । साथै स्थानीय करले करको लोकतान्त्रिकीकरण हुने, कर सहभागिता बढ्ने, कर प्रशासन र करदाता बीचको दूरी कम हुने, साधनमाथि प्रत्यक्ष नियन्त्रण हुने र साधन परिचालनको अतिरिक्त क्षेत्र पहिचानसमेत हुने मान्यता राखिन्छ । जर्मन विकेन्द्रीकरणविद् होस्र्ट चिम्मरम्यानले स्थानीय करपछिका तीन औचित्य उल्लेख गरेका छन् । पहिलो, करको विवेकशीलता, दोस्रो, तहगत समानता तेस्रो, स्थानान्तरण नियन्त्रण र कराधारको अन्तर तह वितरण । यसर्र्थ स्थानीय कर लगाउनुका पछि समष्टिगतका साथसाथै र स्थानीय आसयहरू पनि हुन्छन् ।

नेपालमा वि.सं २०२२ बाट नै विकेन्द्रीकरणका सीमित प्रयासहरू भएका थिए । सुरुवाती दिनमा केन्द्रले तोकिदिएको मालपोत सङ्कलन र सिफारिस दस्तुरबाहेक कर तथा शुल्कहरू सङ्कलन गर्ने अधिकार थिएन । पञ्चायतहरू स्थानीय पटुवारी र मुखिया प्रथामा सीमित थिए । तीसको दशकमा विकेन्द्रीकरण ऐन जारी गरी जिल्ला, नगर तथा गाउँलाई योजनाको सीमित अधिकार दिइयो । उतिखेर जिल्ला तुलनात्मक रूपमा शक्तिशाली स्थानीय संरचना थियो । साथै नगरपञ्चायतहरूले आफ्नो इलाकामा सञ्चालन हुने सवारी साधनमा यातायात शुल्क, आफ्नो इलाकामा खपत हुने गरी आयात भएका सामानमा एक प्रतिशत चुङ्गीकर कर, बहाल कर र जिल्ला पञ्चायतले खानी कर लगाउने अधिकारको सीमित अभ्यास गरे ।

लोकतन्त्र स्थापनापछि २०४८ सालमा नगरपालिका, गाउँ विकास समिति र जिल्ला विकास समिति ऐन जारी गरी नेपाल अधिराज्यको संविधान – २०४७ अनुरूप योजना प्रणाली र स्रोत सङ्कलनलाई केही फराकिलो बनाइयो । नेपालको विकेन्द्रीकरणमा कोसेढुङ्गाको रूपमा आएको स्थानीय स्वायत्त शासन ऐन २०५५ ले पहिलो त विकेन्द्रीकरण र स्थानीय स्वायत्त शासनको विस्तृत परिभाषा ग¥यो । साधनको परिचालन र विकास व्यवस्थापन गर्ने अधिकार आवश्यक सर्तका रूपमा रहेको ऐनले नै स्वीकारेको थियो । ऐनले नै स्थानीय निकायलाई प्रभावकारी र सक्षम बनाउन आवश्यक पर्ने अधिकार, जिम्मेवारी र स्रोत साधनको निक्षेपण गर्ने सिद्धान्तलाई आत्मसात् ग¥यो । साथै कर लगाउने अधिकार, कर विभाजनको व्यवस्था र ऋण लिन, दिन सक्ने हैसियत प्रदान गरेर स्थानीय निकायलाई व्यवस्थापकीय स्वायत्ततता दिइएको थियो । गाउँ विकास समिति, नगरपालिका र जिल्ला विकास समितिहरूले फरक फरक राजस्व अधिकार प्रयोग गर्दथे ।

सङ्घीय स्वरूपलाई कार्यान्वयन गर्न बनेको नेपालको संविधानले स्थानीय तहको कार्यभूमिका र राज्यको संरचनाका विषयमा उल्लेख गरेको छ । संविधानको आशयलाई मूर्त रूप दिन बनेका स्थानीय सरकार सञ्चालन ऐन, २०७४ र अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ ले शासकीय एकाइहरूलाई कार्यजिम्मेवारीका साथ राजस्व अधिकार दिएको छ । सिद्धान्ततः सङ्घीयता उच्च स्तरको विकेन्द्रीकरणको स्वरूप हो, जसको अभ्यासबाट स्थानीय सरकारहरू स्थानीय स्वायत्त शासनको अवस्थामा पुग्न सक्छन् । स्थानीय स्वायत्तताका लागि वित्त व्यवस्थापन, नियन्त्रण र निर्णय गर्न सक्ने स्वतन्त्र अधिकार आवश्यक हुन्छ । संविधानका अनुसूचीले दिएको अधिकारका आधारमा शासकीय एकाइहरू आफ्नो कार्यक्षेत्रमा करको दर तोक्न, करका क्षेत्रहरू पहिचान गर्न, राजस्व सङ्कलन गर्न, बजेट बनाउन र खर्च व्यवस्थापन गर्न स्वायत्त छन् ।

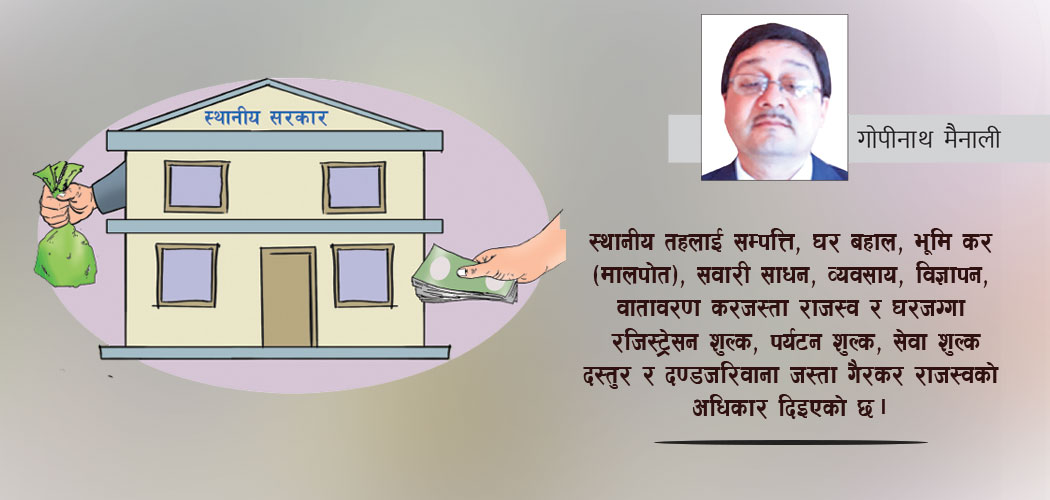

संविधानको अनुसूची र अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ अनुसार स्थानीय तहलाई सम्पत्ति कर, घर बहाल कर, भूमि कर (मालपोत), सवारी साधन कर, व्यवसाय कर, विज्ञापन कर, वातावरण करजस्ता कर राजस्व र घरजग्गा रजिस्टे«सन शुल्क, पर्यटन शुल्क, सेवा शुल्क दस्तुर र दण्ड जरिवानाजस्ता गैरकर राजस्वको अधिकार दिइएको छ । त्यस्तै प्रदेश तहलाई कर राजस्वमा सवारी साधन कर, मनोरञ्जन कर, वातावरण कर, विज्ञापन शुल्क र कृषि करको अधिकार र गैरकर राजस्वअन्तर्गत घरजग्गा रजिस्ट्रेसन शुल्क, पर्यटन शुल्क, सेवा शुल्क र दण्डजरिवनालाई तोकिएको छ । हालसम्म घरजग्गा रजिस्ट्रेसन शुल्क सङ्घीय सरकारले नै सङ्कलन गरी प्रदेश तथा स्थानीय तहमा ४०ः६० को अनुपातमा वितरण गरिँदै आएको छ ।

अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ अनुसार प्राकृतिक स्रोतअन्तर्गत पर्वतारोहण, विद्युत्, वन र खानी तथा खनिज रोयल्टी बाँडफाँट गर्दा सङ्घलाई ५०, प्रदेश तथा स्थानीय तहलाई २५÷२५ प्रतिशत वितरण गर्ने प्रावधान छ । चारै प्रकारका प्राकृतिक स्रोतको क्षेत्रगत बाँडफाँटको आधार तथा ढाँचा राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोगले निर्धारण गरेको छ तर रोयल्टी बाँडफाँटले व्यवस्थित स्वरूप पाइसकेको छैन । कतिपय क्षेत्रमा सरकारले गरेको निर्णय संविधान र सङ्घीयताको मर्मअनुरूप समायोजन भइनसक्दा पनि समस्या आएका छन् ।

जस्तो कि २७ हिमशृङ्खलाको रोयल्टी एक गैरसरकारी संस्थाले सङ्कलन गरी आधा हिस्सा उसैले उपयोग गर्छ र आधा नेपाल सरकारलाई बुझाउँछ । गैरसरकारी संस्थालाई प्राकृतिक स्रोतको अधिकार दिँदा संवैधानिक व्यवस्था र सङ्घीयताको मर्म प्रतिकूल भएको छ । त्यस्तै वन र वनजन्य सम्पदाको उपयोगमा स्थानीय तहले पाउने रोयल्टी पनि व्यवस्थित भइसकेको छैन ।

सङ्घीयता अभ्यास भएका मुलुकहरूमा स्थानीय कर र राजस्वको अधिकार स्वायत्तता र शासकीय तहहरूबीचको सम्बन्धका आधार पनि हुन् । स्थानीय तहलाई निरोपित जिम्मेवारी पूरा गर्न यसले महìवपूर्ण आधार दिएको हुन्छ भने स्थानीय कार्यजिम्मेवारी एवं जवाफदेहिताको निर्वाह पनि गराउँछ । नेपालमा स्थानीय करसम्बन्धी प्रावधानहरू तुलनात्मक रूपमा विश्लेषण गर्दा स्थानीय स्वायत्त शासन ऐन, २०५५ का प्रावधानभन्दा अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ का प्रावधानहरू साँघुरा छन् कि भन्ने सन्देह हुन्छ । संवैधानिक रूपमा नै स्थानीय तहलाई विधायिकी तथा कार्यकारी अधिकार निक्षेपण गरेको सन्दर्भमा अधिकार क्षेत्र कमजोर भयो भन्ने भन्दा पनि अभ्यास व्यवस्थित भइसकेको छैन भन्नु पर्छ । साथै स्थानीय तहहरू आफूलाई प्राप्त राजस्व अधिकारको व्यवस्थित अभ्यास गर्न उद्यत भइसकेका छैनन् । आफ्नो बजेटमा ८० प्रतिशतभन्दा बढी वित्तीय हस्तान्तरण र विभाज्य कोषको हिस्सा रहेको छ, आन्तरिक राजस्व परिचालन एकदमै कम छ । यसपछि दुई प्रमुख कारण हुन सक्छन् । पहिलो, आफ्ना निर्वाचकप्रति अप्रिय हुन नचाहने प्रवृत्ति र दोस्रो सङ्घबाट प्राप्त वित्तीय समानीकरणलगायतका अनुदान र विभाज्य कोषको रकम नै पर्याप्त भएर साधन परिचालनमा तत्परता नदेखाएको हुनसक्छ । तेस्रो कारण, नेपालको संविधानले द्वैधसङ्घीयता नभई सहशासन पद्धति अवलम्बन गर्न निर्देश गरेकोले पनि वित्तीय स्वायत्तताका उपयोग न्यून भएको हुन सक्छ । चौथो, स्थानीय तहमा प्रणाली निर्माण पनि भइसकेको छैन । जे होस्, सङ्घीय शासन पद्धति नेपालका लागि नितान्त नौलो भएकाले अभ्यासको क्रममा यो परिमार्जन हुँदै जानेछ भन्न सकिन्छ ।

-original-thumb.jpg)