राज्यले विकासको क्रममा देशका सामयिक आवश्यकता र जनताका माग सम्बोधन गर्न आर्थिक गतिविधि सञ्चालन गर्नुपर्ने हुन्छ । आर्थिक गतिविधि निर्वाध र स्वच्छ रूपमा सञ्चालन हुन पाउनु पर्छ । निर्वाध र स्वच्छ आर्थिक गतिविधि सञ्चालन हुने क्रममा आउने विभिन्न अवरोधमध्ये सम्पत्ति शुद्धीकरण पनि एक हो ।

राज्यले आवश्यक स्रोत विभिन्न क्षेत्रबाट जुटाउने गर्छ । जसमध्ये राजस्व प्रमुख स्रोतमा पर्छ । राजस्व सङ्कलन दुई प्रमुख आधारबाट निर्धारित हुने गर्छन् पहिलो समसामयिक राजस्व नीति, दोस्रो राजस्व सङ्कलनका लागि आवश्यक कानुनी र संस्थागत व्यवस्था, राजस्व सङ्कलनको प्रक्रियात्मक विधि र जनशक्ति व्यवस्था । राजस्व एउटा भारपरक संयन्त्र हो जुन तिर्ने व्यक्ति वा संस्था सकभर यसको भारबाट मुक्त हुन चाहन्छ । यसै कारणले राजस्व नतिर्ने, आय वा कारोबार लुकाउने वा गलत विवरण देखाउने प्रवृत्तिले बढावा पाउने गर्छ । यसलाई नै राजस्व चुहावट भन्ने गरिन्छ । राजस्व चुहावटका कारण राज्यको स्रोतको आपूर्तिमा सङ्कुचन आउने र स्रोतको अनपेक्षित सङ्कुचनले राज्यका आर्थिक, सामाजिक एवं विकासमूलक कार्य सञ्चालनमा अवरोध उत्पन्न हुन्छ । राजस्वका नीतिगत, कानुनी, संस्थागत र प्रक्रियागत व्यवस्था जति प्रभावकारी हुन्छन् त्यति नै राजस्व सङ्कलनको प्रक्रिया प्रभावकारी हुन्छ र जति यी पक्ष कमजोर हुन्छन् त्यति नै राजस्वको सङ्कलन सङ्कुचन हुने गर्छ । राज्यको स्रोत अपचलनको प्रमुख कारकका रूपमा स्वीकार गरिने राजस्व चुहावटले आर्थिक गतिविधिमा ह्रास एवं लगानीमैत्री वातावरणमा समेत प्रतिकूल अवस्था सिर्जना हुन्छ । राजस्वको सङ्कलनमा सङ्कुचन ल्याउने उद्देश्यबाट गरिने हरेक गतिविधि गम्भीर आर्थिक अपराधको दायराभित्र पर्छ र यसबाट जोकसैले पनि उन्मुक्ति पाउनु हुँदैन ।

नेपालको सन्दर्भलाई हेर्ने हो भने खुला र अव्यवस्थित समाना, अशिक्षा, चेतनाको कमी, सामाजिक उत्तरदायित्वसँगै व्यावसायिक नबनिसकेको निजी क्षेत्र, राजस्व प्रशासनमा विद्यमान विकृति र मनोवृत्तिगत पक्षका कारण राजस्व चुहावट प्रमुख चुनौतीका रूपमा रहेको छ । राजस्व चुहावटको प्रभावकारी नियन्त्रण र व्यवस्थापनले मात्र राज्यले आफ्ना सामयिक आवश्यकतालाई सम्बोधन गर्न सक्छ । अर्कोतर्फ, राजस्व चुहावट एउटा विशिष्ट आर्थिक अपराध भएको कारण यसले बहुआयामिक प्रभाव पनि पार्ने हुँदा नियन्त्रणका लागि संस्थागत, संरचनागत र कानुनी पक्षलाई सबल तुल्याउनु आवश्यक हुन्छ ।

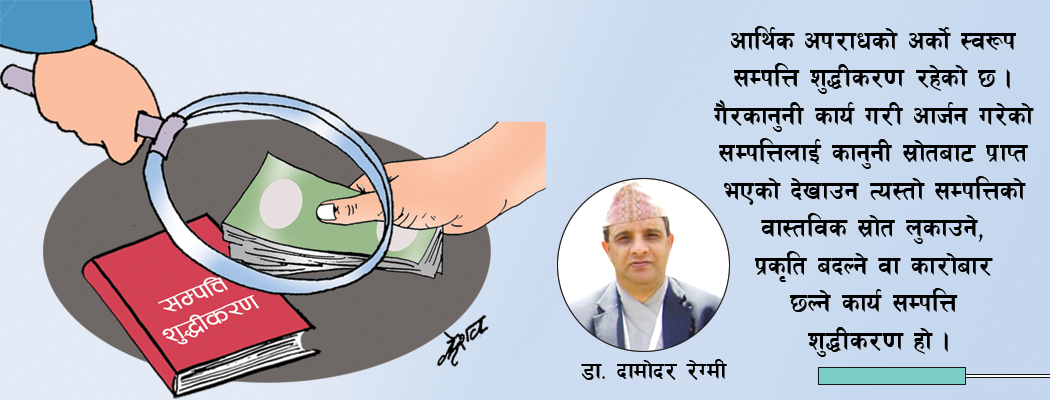

यसैगरी, आर्थिक अपराधको अर्को स्वरूप सम्पत्ति शुद्धीकरण रहेको छ । गैरकानुनी कार्य गरी आर्जन गरेको सम्पत्तिलाई कानुनी स्रोतबाट प्राप्त भएको देखाउन त्यस्तो सम्पत्तिको वास्तविक स्रोत लुकाउने, प्रकृति बदल्ने वा कारोबार छल्ने कार्य सम्पत्ति शुद्धीकरण हो । सम्पत्ति शुद्धीकरणले भौतिक, भौगोलिक, प्राविधिक, समय, व्यक्तिगत, साङ्गठनिक, आदि जस्ता विषय ओगटेको देखिन्छ । सम्पत्ति शुद्धीकरण व्यक्तिगत र साङ्गठनिक दुवै प्रकृतिको हुन्छ । सङ्गठनले प्रायः व्यक्तिलाई प्रयोग गरेर सम्पत्ति शुद्धीकरण गर्ने गरेको पाइन्छ । यो सीमारहित अपराध हो र यसको सञ्जाल विश्वव्यापी रूपमा रहेको छ । सम्पत्ति शुद्धीकरणको प्रवृत्ति संसारभर रहेको छ र यो दिनानुदिन बढ्दो क्रममा छ । सम्पत्ति शुद्धीकरण मूलतः साना अर्थतन्त्रका लागि बढी खतराजनक रहेको छ । नेपालजस्ता सानो र कमजोर अर्थतन्त्र भएको मुलुकमा तुलनात्मक रूपमा यसको नकारात्मक प्रभाव तत्काल पर्ने र आपराधिक व्यक्तिको आकर्षणको केन्द्र बन्ने गरेको पाइएको छ । राजस्व छलि वा चुहावट र सम्पत्ति शुद्धीकरणजस्ता आर्थिक अपराध बढ्दै गएमा यसले स्वस्थ्य व्यावसायिक वातावरणमा ह्रास ल्याउने मात्र नभई अर्थतन्त्रमा थुप्रै नकारात्मक प्रभाव पार्ने गर्छ । यसर्थ, यस्ता कार्यहरू नियन्त्रण हुनु आवश्यक हुन्छ ।

यसै अवधारणात्मक पक्षलाई मूर्त रूप दिने प्रयासको सन्दर्भमा राजस्व चुहावट रोकथाम र नियन्त्रणका लागि अर्थ मन्त्रालयमा राजस्व अनुसन्धान महाशाखाले राजस्व चुहावट नियन्त्रणको कार्य गर्ने गरी संस्थागत व्यवस्था गरि तदनुरूप कार्य सञ्चालन हुँदै आएकोमा यस कार्यमा थप प्रभावकारिता अभिवृद्धि गर्ने उद्देश्यका साथ २०५० सालमा राजस्व अनुसन्धान विभागको स्थापना भएको हो । राजस्व चुहावटको क्षेत्र बृहत एवं चुनौतीपूर्ण बन्दै गएको, चुहावटको प्रकृति नयाँ ढङ्गबाट विस्तारित र रूपान्तरित बनेको, चुहावटका वैकल्पिक उपायहरू प्रयोग हुँदै गएको सन्दर्भमा राजस्व चुहावटको कार्यमा व्यावसायिकता र प्रभावकारिता ल्याउने र राजस्व चुहावट नियन्त्रणका निमित्त प्रवद्र्धनात्मक र निरोधात्मक उपायको अवलम्बन गरी राजस्व सङ्कलन प्रक्रियामा तीव्रता दिने उद्देश्यबाट राजस्व अनुसन्धान विभाग स्थापना भएको हो । कर र गैरकर राजस्वको चुहावटको सम्भावनालाई नियन्त्रण गर्नु र यस कार्यमार्फत राजस्व सङ्कलनको कार्यमा प्रभावकारिता ल्याउनु, राजस्व चुहावट नियन्त्रणको कार्यमा सहजीकरण र प्रभावकारिता ल्याउनु राजस्व अनुसन्धान विभागको प्रमुख कार्य हो । यसैगरी, सम्पत्ति शुद्धीकरण नियन्त्रण गर्न सम्पत्ति शुद्धीकरण अनुसन्धान विभागको स्थापना भएको छ ।

गैरकानुनी कार्य गरी आर्जन गरेको सम्पत्तिलाई कानुनी स्रोतबाट प्राप्त भएको देखाउन त्यस्तो सम्पत्तिको वास्तविक स्रोत लुकाउने, प्रकृति बदल्ने वा कारोबार छल्ने कार्य सम्पत्ति शुद्धीकरण हो । गैरकानुनी रूपमा आर्जित आयलाई सङ्कलन, कारोबार र सङ्ग्रहका रूपलाई विभिन्न चरणमा परिवर्तन वा रूपान्तरण मार्फत वैध बनाउने प्रयास वा प्रक्रिया सम्पत्ति शुद्धीकरण हो । सम्पत्ति शुद्धीकरण वित्तीय कारोबारको त्यस्तो डरलाग्दो पक्ष हो, जसमा सामान्यतया कुनै कसुर वा आपराधिक कार्यबाट आर्जित आम्दानीलाई वैध सम्पत्तिमा बदलेर विभिन्न ढङ्गले कानुनी हैसियत दिने प्रयास गरिन्छ ।

यस्तो क्रियाकलाप निश्चित क्षेत्र, वर्ग वा देशमा मात्र सीमित नरही राज्यको समग्र कानुनी, वित्तीय र सुरक्षा प्रणालीलाई कमजोर बनाई अपराध र अपराधीलाई नै शक्तिशाली बनाउँछ । यसको अतिरिक्तले मुलुकको वित्तीय प्रणालीको सकारात्मक अन्तरसम्बन्ध, सन्तुलन तथा विकासमा नकारात्मक असर पु-याइ समग्र विश्व वित्तीय प्रणालीमा समेत गम्भीर असर पु-याउँछ । यसै कारणले सम्पत्ति शुद्धीकरण नियन्त्रण सबै सरकारको साझा सरोकारको विषय हो । सम्पत्ति शुद्धीकरण प्रभावकारी रूपमा नियन्त्रण नभएसम्म मुलुकमा स्थिरता, स्थायित्व तथा समुन्नति कायम हुन नसक्ने भएकोले विश्वका अधिकांश मुलुकले यस सम्बन्धमा विशेष रणनीतिक रूपमा कानुनी, संरचनागत र अनुसन्धानात्मक व्यवस्था गरेका छन् । नेपालले पनि यस्ता अपराधको प्रभावकारी निवारण गर्न रणनीतिक रूपमा निवारणात्मक, नियन्त्रणात्मक तथा दण्डात्मक व्यवस्था गर्दै आएको छ ।

सम्पत्ति शुद्धीकरणमा चरण हुन्छन् । पहिलो चरणमा गैरकानुनी रूपमा प्राप्त आयको सङ्ग्रह गर्ने कार्य हुने गर्छ । यस चरणमा गैरकानुनी रूपमा प्राप्त आयलाई कुनै बैङ्क वा वित्तीय संस्थामा जम्मा हुने गर्छ । यस्तो रकम विभिन्न रूप खासगरी निक्षेप, मनी अर्डर, धनादेश, द्रुत सन्देश, तार स्थानान्तरण वा अन्य उपयुक्त विधिबाट बैङ्क तथा वित्तीय संस्थामा जम्मा हुने गर्छ ।

दोस्रो चरणमा रकमको खण्डीकरण र तहीकरण गर्ने गरिन्छ । यस चरणमा त्यस्तो रकमको स्रोत एवं उत्पत्तिको जानकारी मेटाउने वा आशङ्का उत्पन्न नहोस् भन्नाका लागि थप अलग्याउने वा दूरी बढाउने प्रयास गरिन्छ । यसका लागि विभिन्न जटिल एवं बहु–चक्रीय वित्तीय कारोबारको सहारा लिने गरिन्छ । यसअन्तर्गत सेयर, डिबेन्चरको खरिद–बिक्री गर्ने, देशभित्रै वा बाहिरका विभिन्न देशमा आफ्नो वा आफन्तको नाममा रहेका खातामा दूरसञ्चारमार्फत रकम स्थानान्तरण गर्ने तथा अस्तित्वमा नभएका वस्तु तथा सेवाको भुक्तानी गर्नेजस्ता क्रियाकलाप देखाएर त्यस्तो रकमको तहकीकरण हुने गर्छ ।

तेस्रो चरणमा सम्पत्तिको एकीकरण र मूलप्रवाहीकरण हुने गर्छ । यस चरणमा विभिन्न क्षेत्रमा छरेर राखिएको रकमलाई एकीकृृृत गरी वैधानिक क्षेत्रमा प्रवाह गर्ने गरिन्छ । यस क्रममा घरजग्गा कारोबार, व्यापार व्यवसाय, स्थायी सम्पत्ति वा संस्थागत क्षेत्र आदिमा लगानी हुने गर्छ । यसरी पटक पटकको स्थानान्तरण र वैध बनाउने प्रयास बाट गैरकानुनी आम्दानीलाई शुद्ध सम्पत्तिका रूपमा रूपान्तरण गरी शुद्धीकरण गर्ने कार्य सम्पन्न हुने गर्छ ।

आर्थिक अपराध नियन्त्रणद्वारा राज्यको अर्थतन्त्रलाई सबल गराउने कार्यमा सम्बद्ध निकायकोे भूमिका निश्चय पनि महìवपूर्ण छ । यसमा अनुसन्धानका कार्य नकारात्मक शैलीको हुने र यही नकारात्मकताले सम्बद्ध उद्यमी, व्यवसायीमा सकारात्मकताको सन्देश प्रवाहित हुने र यसले राजस्व सङ्कलनको मूल जिम्मेवारी लिएर बसेका अन्य सम्बद्ध राजस्व प्रशासनसँंग सम्बन्धित विभागको कार्यक्षमतामा समेत सकारात्मक प्रभाव पार्न सक्ने हुन्छ । तथापि नकारात्मक प्रवृत्तिको कार्यशैलीको अव्यवस्थित र अमर्यादित प्रयोगले व्यावसायिक वातावरणमा अनावश्यक आतङ्क सिर्जना हुन सक्ने, नियामक निकायको हैसियतले हर क्षेत्र र स्थानमा अनावश्यक चेकिङ गर्नाले व्यवसायीले अनावश्यक हैरानी झेल्नुपर्ने स्थिति आउने मात्र होइन उनीहरूको कारोबार लागतसमेत बढ्न जाने हुन्छ । यस कार्यमा उचित सजगताको आवश्यकता पर्छ ।

त्यस्तै दृश्य वस्तुको आवागमन र बिक्री वितरणको परम्परागत व्यापारिक शैलीको साथसाथै अहिले आएर अदृश्य वस्तु खसगरी इन्टरनेटलगायतका कम्प्युटरजन्य सेवाको कारोबारलाई समेत चुहावटमुक्त बनाउने कार्य व्यावहारिक रूपले बढी चुनौतीपूर्ण छँदैछ । यसको अतिरिक्त यस प्रकृतिका आर्थिक अपराध नियन्त्रण बहुक्षेत्रको एकीकृत प्रयासबाट मात्र सम्भव हुने भएकाले नेपाल सरकारका सम्बद्ध सरोकारवालाबीच दरिलो समन्वय संयन्त्रसमेत स्थापित गर्नु आवश्यक हुन्छ ।