विधायिका राज्यका प्रमुख अङ्गमध्ये एक हो, जसले कानुन बनाउने कार्य गर्छ । विधायिकालाई विधायिकी सभा पनि भनिन्छ, जसको नामबाट नै त्यसको कार्य कानुन बनाउने निकायको रूपमा चिनिन्छ । जनतामा अन्तरनिहित सार्वभौमसत्तालाई प्रतिविम्बित गर्ने र प्रत्यक्ष वा अप्रत्यक्ष रूपमा त्यसको अभ्यास गर्ने हुनाले राज्यका तीन प्रमुख अङ्गमध्ये व्यवस्थापिकालाई सर्वाधिक महत्वपूर्ण अङ्गको रूपमा लिइन्छ । यही कारण लोकतन्त्रका हिमायती शक्तिशाली विधायिका वा व्यवस्थापिकाको पक्षमा रहन्छन् ।

कानुन निर्माणको कार्य विधायिका बाहेक अन्य अङ्गबाट पनि केही न केही मात्रामा हुने भए पनि ऐन निर्माण गर्ने राज्यको मुख्य अङ्ग संसद् वा विधायिका नै हो । यसर्थ, नेपालको संविधानको धारा ११९ बमोजिम नेपाल सरकारको अर्थमन्त्रीले प्रत्येक आर्थिक वर्षको सम्बन्धमा सङ्घीय संसद्का दुवै सदनको संयुक्त बैठकमा राजस्वको अनुमान, सङ्घीय सञ्चित कोषमाथि व्ययभार हुने आवश्यक रकम र सङ्घीय विनियोजन ऐनबमोजिम व्यय हुने आवश्यक रकमसमेत खुलाई प्रत्येक वर्ष जेठ महिनाको १५ गते सङ्घीय संसद्मा वार्षिक अनुमान पेस गर्नुपर्ने संवैधानिक व्यवस्था छ । यही राजस्व र व्ययको अनुमानलाई नै बजेट भन्ने गरिन्छ । यसरी राजस्व र व्ययको अनुमान अर्थात् बजेट संयुक्त सदनमा पेस भएपछि प्रतिनिधि सभा नियमावली, २०७९ तथा राष्ट्रिय सभा नियमावली, २०७५ बमोजिम छलफल हुने व्यवस्था छ । साथै छलफलको क्रममा उठेका प्रश्नको जवाफ अर्थमन्त्रीले दिएपछि सोउपर निर्णय हुने व्यवस्थासमेत उक्त दुवै नियमावलीले गरेको छ । यसरी बजेट पारित हुने व्यवस्था छ ।

अर्थमन्त्रीले संयुक्त सदनमा बजेट वक्तव्य पढी सकेपछि लगत्तै बसेको प्रतिनिधि सभाको बैठकमा अर्थमन्त्रीले नै सभामुखको अनुमति लिएर बजेट वक्तव्य अर्थात् राजस्वको अनुमानको प्रति एक, अर्थ विधेयकको प्रति एक, विनियोजन विधेयकको प्रति एक र राष्ट्र ऋण उठाउने विधेयकको प्रति एक समेत गरी चारप्रति सदनको बैठकमा पेस गर्नुपर्ने संविधान तथा उक्त नियमावलीले व्यवस्था गरेको छ । प्रतिनिधि सभा नियमावलीको व्यवस्थाबमोजिम बजेटउपर छलफल गरी पारित भएपछि मात्र अन्य तीन वटा विधेयक अर्थात् अर्थ विधेयक, विनियोजन विधेयक र राष्ट्र ऋण उठाउने विधेयकको सम्बन्धमा सदनमा छलफल गरी पारित गर्ने व्यवस्था रहेको छ ।

ती विधेयकमध्ये अर्थ विधेयकमा उल्लेख भएका कर र राजस्व प्रशासनसम्बन्धी व्यवस्था उक्त विधेयक पारित भई राष्ट्रपतिबाट प्रमाणीकरण हुनुअघि नै लागु गरिन्छ । यस्तो किन हुन्छ ? अर्थात् आर्थिक विधेयक संसद्बाट पारित गर्नुअघि नै कसरी लागु हुन्छ ? भन्ने प्रश्न उब्जिन सक्छ । साथै ऐन पारित नै नभई आर्थिक विधेयकमा उल्लेख भएको व्यवस्था लागु गर्नु लोकतान्त्रिक पद्धति हो ? वा यस्तो कार्य विधिसम्मत हो वा होइन ? भन्ने जिज्ञासा पनि रहन्छ । किनकि नेपालको संविधानको धारा ११५ मा ‘कानुन बमोजिमबाहेक कुनै कर लगाइने र उठाइने छैन ।’ भन्ने व्यवस्था छ । यसैले कानुन बन्नका लागि संसद्मा विधेयक प्रस्तुत भएको अवस्थामा त्यो कसरी कानुन भयो ? भन्ने प्रश्न उठ्छ नै तर यस प्रश्नको उत्तर सामयिक कर असुल ऐन, २०१२ को दफा ३ बाट प्रस्ट हुन आउँछ ।

यो ऐन प्रारम्भ भएपछि २०१५, २०१९, २०४७, २०६३ सालको चार वटा संविधान जारी भई लागु भएर पनि खारेज भइसकेको अवस्था छ । अहिले नेपालको संविधान २०७२ कार्यान्वयनमा छ तर २०१२ सालमा जारी गरिएको ऐनबमोजिम प्रत्येक वर्ष सङ्घीय संसद्मा बजेट प्रस्तुत हुनेवित्तिकै सोही ऐनको दफा ३ ले दिएको अधिकार प्रयोग गरेर नेपाल सरकारले भन्सार महसुल, अन्तःशुल्क लगायत अन्य कुनै कर लगाउन, घटाउन वा थपघट गर्नका लागि आदेश जारी गर्न सक्ने अधिकार दिएको छ । सार्वभौम संसद् भए पनि व्यवहारमा कार्यपालिका बढी शक्तिशाली छ भन्ने यसले देखाउँछ । साथै विगतका सबै ऐन खराबै छन् भन्ने कुरालाई समेत यस ऐनले पुष्टि गर्दैन । यही कारण ऐनको परिमार्जन तथा खारेजी गर्दा बृहत् दृष्टिकोणबाट विचार गर्नु पर्छ । लहडको भरमा कानुन बनाउने र खारेज गर्ने कार्य लोकतन्त्रमा हुन सक्दैन ।

अन्तर्राष्ट्रिय प्रचलन तथा विधिलाई अध्ययन गर्दा आर्थिक विधेयक संसद्बाट पारित हुनुअघि नै लागु गर्ने कानुनी व्यवस्था र असल अभ्यास अन्य देशमा समेत रहँदै आएको पाइन्छ । उदाहरणका लागि भारतमा प्राथमिक कानुनी व्यवस्थाले कार्यपालिकालाई संसद्बाट बजेट आधिकारिक रूपमा पारित हुनुभन्दाअघि कर सङ्कलन गर्ने र खर्च गर्ने अधिकार प्रदान गरेको छ । सन् २०२३ मा जारी गरिएको करको अस्थायी सङ्कलन ऐनले भारत सरकारलाई अर्थमन्त्रीले आर्थिक विधेयक संसद्मा प्रस्तुत गरेपछि उक्त विधेयकमार्फत ‘घोषित प्रावधान’ ७५ दिनसम्म लागु गर्न सक्ने अधिकार प्रदान गरेको छ । यसै गरी श्रीलङ्काको कुरा गर्दा संविधानको धारा १४८ अन्तर्गत, संसद्को सार्वजनिक वित्तमाथि पूर्ण नियन्त्रण छ र संसद्को स्पष्ट अधिकारबिना कुनै पनि कर लगाउन वा खर्च गर्न सकिँदैन । यद्यपि विशिष्ट कानुनी प्रावधानले आर्थिक ऐन पारित हुनुभन्दा अघि केही करको तत्काल सङ्कलन र आवश्यक खर्चको व्यवस्थापन गर्न कम्तीमा पनि चारदेखि छ महिनासम्म सरकारलाई अनुमति दिन्छ । जापानमा संसदीय स्वीकृतिअघि राष्ट्रिय वित्त व्यवस्थापन गर्ने र बजेट कार्यान्वयनको तयारी गर्ने कार्यकारीको अधिकार मुख्यतया जापानको संविधान र १९४७ को सार्वजनिक वित्त ऐनबाट प्रदान गरिएको पाइन्छ । यस्तै बेलायतमा करको अस्थायी सङ्कलन ऐन १९६८ मार्फत सरकारलाई अर्थमन्त्रीको बजेट भाषण घोषणा भएपछि तुरुन्तै कर र शुल्कहरू सङ्कलन गर्न अनुमति दिन्छ ।

‘अस्थायी कर सङ्कलन ऐन’ भएका केही देशभन्दा क्यानडामा फरक छ । यहाँ अस्थायी प्रकृतिको कर लगाउने सन्दर्भमा कुनै कानुनी व्यवस्था रहेको छैन, जसले गर्दा बजेटमा उल्लेख भएको व्यवस्था संसद्बाट पारित हुनुअघि सरकारले कार्यान्वयन गर्न सक्ने गरी कानुनी अधिकार प्राप्त गर्दैन । साथै क्यानडाको संविधान ऐन, १८६७ अन्तर्गत, संसद्को सहमतिबिना कुनै पनि रकम खर्च गर्न वा कर लगाउन नसकिने व्यवस्था रहेको छ । यसैले पूर्ण बजेट पारित हुनुभन्दा अघि वित्त व्यवस्थापन गर्न क्यानडामा संवैधानिक परम्परा र विशिष्ट विधायिकी प्रक्रियाको संयोजनमा निर्भर रहँदै आएको छ । बजेट पारित हुन सकेन भने उक्त संवैधानिक परम्परा अन्तर्गत सङ्कलन गरिएको कर फिर्ता गर्नुपर्ने मान्यता रहँदै आएको छ । क्यानडामा जस्तै अस्ट्रेलियामा पनि बजेट प्रस्तुत गरिएको दिनमा सरकारलाई सम्पूर्ण बजेट कार्यान्वयन गर्ने अधिकार छैन । संविधानको धारा ८१ र ८३ अन्तर्गत ‘कानुनद्वारा गरिएको विनियोजन’ बाहेक राज्यको कोषबाट कुनै पनि रकम निकाल्न सकिँदैन, जसलाई संसद्द्वारा मतदान आवश्यक पर्छ । यद्यपि भन्सार ऐन, १९०१ तथा अन्तःशुल्क ऐन, १९०१ ले आर्थिक विधेयकमा उल्लेख भएका केही भाग मुख्यतया करलाई तुरुन्तै लागु गर्न अनुमति दिएको देखिन्छ ।

अमेरिकामा आर्थिक विधेयक कांग्रेसबाट पारित गर्नुअघि नै लागु गर्ने अधिकार कार्यकारीलाई छैन । संसदीय प्रणाली भएका केही देश, जहाँ केही कर संसद्मा विधेयक प्रस्तुत हुनेबित्तिकै तुरुन्तै लागु हुन सक्छन् तर अमेरिकामा त्यस्तो अवस्था रहँदैन । कुनै पनि खर्च वा करका दर परिवर्तन गरी कानुन बन्नका लागि कांग्रेसको सहयोग आवश्यक पर्छ । यसैले अमेरिकमा बेला बखत सङ्घीय सरकारको कामकारबाहीलाई लामो समयसम्म पूर्ण बन्द (सटडाउन) गर्नुपर्ने अवस्था रहन्छ । यस्तै ल्याटिन अमेरिकी देश ब्राजिलमा पनि अमेरिकामा जस्तै कार्यकारीलाई नयाँ बजेट पेस भएको दिन पूर्ण रूपमा कार्यान्वयन गर्ने अधिकार छैन । यद्यपि, १९८८ को संविधान र विशिष्ट वित्तीय कानुनहरूले राष्ट्रपतिलाई केही उपाय तुरुन्तै लागु गर्न वा बजेट ढिलाइ भएमा आवश्यक खर्च व्यवस्थापन गर्न उपकरणहरू प्रदान गरेको पाइन्छ ।

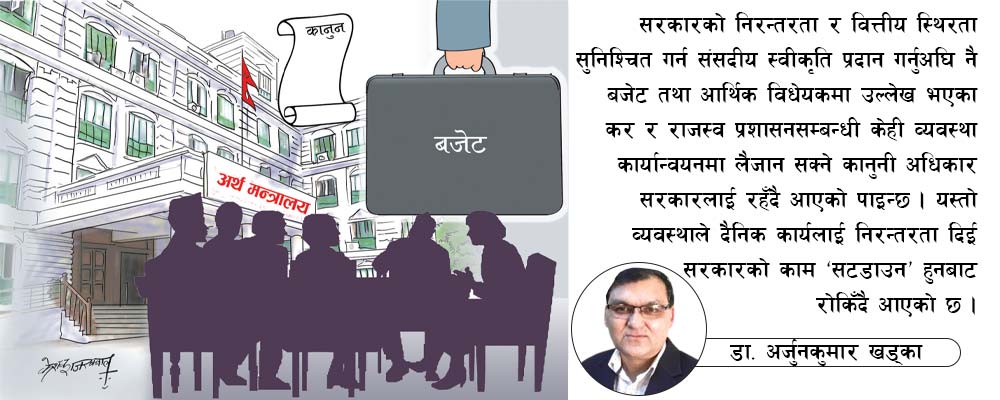

यसरी नेपाललगायत धेरै देशमा सरकारको निरन्तरता र वित्तीय स्थिरता सुनिश्चित गर्न संसदीय स्वीकृति प्रदान गर्नुअघि नै बजेट तथा आर्थिक विधेयकमा उल्लेख भएका कर र राजस्व प्रशासनसम्बन्धी केही व्यवस्था कार्यान्वयनमा लैजान सक्ने कानुनी अधिकार सरकारलाई रहँदै आएको छ । यस्तो व्यवस्थाले दैनिक कार्यलाई निरन्तरता दिई सरकारको काम ‘सटडाउन’ हुनबाट रोकिँदै आएको पाइन्छ । यसले सार्वजनिक वित्त प्रशासनलाई नियमित राख्न र आर्थिक अनुशासनलाई व्यवस्थित गर्न सहजता प्रदान गर्दै आएको छ । नयाँ सरकारले यससम्बन्धी कार्यमा कस्तो विधि र प्रक्रियाको अवलम्बन गर्छ, आगामी दिनबाट तय हुँदै जाने छ ।