राष्ट्रिय योजना आयोगले २०७३ सालसम्ममा २,६२५ मेगावाट विद्युत् उत्पादन गर्ने लक्ष्य राखेको थियो तर उत्पादन ८५१ मेगावाट मात्र भयो । २०१३ सालदेखि सुरु भएको पञ्चवर्षीय योजनादेखि २०७३ सालमा सकिएको १३ औँ योजनासम्मलाई विश्लेषण गर्दा उत्पादन लक्ष्य पूरा गर्नमा सरकार असफल देखियो । विद्युत् उत्पादन लक्ष्य अनुसार हासिल नभए पनि पछिल्लो १५ औँ योजनाको प्रगति सन्तोषजनक छ ।

१४ औँ योजनामा १,४२८ मेगावाट उत्पादन गर्ने लक्ष्य रहेकोमा २२३ मेगावाट मात्र उत्पादन भयो । आव २०७५/७६ देखि २०८०/८१ सम्म ३,९१६ मेगावाट थप उत्पादन गर्ने लक्ष्य रहेकोमा २,१२६ मेगावाट उत्पादन भयो । उत्पादन र प्रगतिको हिसाबले १५ औँ पञ्चवर्षीय योजनामा ऊर्जा उत्पादनमा सबैभन्दा बढी प्रगति भएको छ । यसै गरी १६ औँ पञ्चवर्षीय योजनामा थप ८,५०० मेगावाट उत्पादन गर्ने लक्ष्य राखिएको छ । १५ औँ र १६ औँ पञ्चवर्षीय योजनामा विद्युत् उत्पादनको दीर्घकालीन लक्ष्य भन्दै आगामी २० वर्षभित्र अर्थात् २१०० सालभित्र ४० हजार मेगावाट विद्युत् उत्पादन गर्ने लक्ष्य राखिएको छ, जुन झन्डै ३७ हजार मेगावाट विद्युत् थप उत्पादन गर्नु पर्छ भन्ने लक्ष्य हो । १९६८ सालमा ५ किलोवाटको फर्पिङ जलविद्युत् उत्पादनमार्फत सुरु भएको ऊर्जाको इतिहास ११३ वर्ष नाघिसकेको छ तर हालसम्म ३२०० मेगावाट मात्र उत्पादन भएको छ । २० वर्षमै ३७ हजार मेगावाट उत्पादन गर्ने लक्ष्य महìवाकाङ्क्षीसँगै चुनौतीपूर्ण पनि छ ।

नेपाल विद्युत् प्राधिकरणको तथ्याङ्कले अहिले चार हजार मेगावाट बराबरका आयोजना निर्माणाधीन छन् भने ३९०० मेगावाटका आयोजना विद्युत् खरिद सम्झौता (पिपिए) भएर वित्तीय व्यवस्थापनको पर्खाइमा छन् । अर्थात् यी आयोजनालाई थप लगानी जुटाउनुपर्ने आवश्यकता छ । अहिले पनि १३ हजार मेगावाट बराबरका आयोजनाले प्राधिकरणमा पिपिएका लागि आवेदन दिएका छन् । पछिल्ला चार वर्षमा १,५०० मेगावाटको पिपिए भए पनि अरू पिपिए रोकिएको छ । विद्युत् विकास विभागको तथ्याङ्क हेर्ने हो भने २८,५०० मेगावाटका आयोजना अध्ययनको चरणमा छन् । उत्पादन अनुमतिपत्र लिएका र अनुमतिपत्रका लागि आवेदन दिएका आयोजनाको क्षमता हेर्ने हो भने २०,४५१ मेगावाट छ । कर्णाली चिसापानी, पञ्चेश्वरलगायतका अन्य ठुला जलाशययुक्त आयोजा हेर्ने हो भने ६० हजार मेगावाटभन्दा बढीका आयोजना पहिचान भएर अध्ययनका विभिन्न चरणमा छन् । अहिले विद्युत्को माग २,२०० मेगावाट मात्र छ । हिउँदमा छिमेकी राष्ट्र भारतबाट आयात र वर्षामा ८५० मेगावाट निर्यात गर्ने गरिएको छ । एक दशकअघिसम्म लोडसेडिङको चरम समस्यामा परेको मुलुकमा निजी क्षेत्रको बढ्दो लगानी र उत्पादनसँगै लोडसेडिङ अन्त्य मात्र भएको छैन, बिजुली निर्यातसमेत हुन थालेको छ । सार्वजनिक र निजी क्षेत्रको साझेदारीले विद्युत् उत्पादनमा नेपालले फड्को मार्न सकेको छ । यो नेपालको आर्थिक समृद्धिका लागि सकारात्मक सङ्केत हो ।

जल तथा ऊर्जा आयोगले गरेको अध्ययनले ४८ हजार मेगावाट जलाशययुक्त आयोजनासहित १,२०,६८९ मेगावाट नेपालको उत्पादनको क्षमता रहेको देखाएको छ । यी तथ्याङ्कले हेर्दा आगामी २० वर्षभित्र ४० हजार मेगावाट निर्माण असम्भव छैन तर यो सम्भावनाबिच धेरै चुनौती भने छन् । ५० वर्षअघिदेखि चर्चामा रहेका १०,८०० मेगावाटका कर्णाली चिसापानी, १,२०० मेगावाटको बुढीगण्डकी, ६,४०० मेगावाटको पञ्चेश्वर बहुउद्देश्यीय आयोजनालगायत कार्य अझै सुरु भएको छैन । विगत दुई दशकदेखिका अधिकांश बजेट तथा कार्यक्रिममा सरकारले यसलाई प्राथमिकतामा राख्दै आएको छ तर निर्माण कार्य अघि बढेको छैन । यसको प्रमुख कारणमध्ये एक लगानी रकमको अभाव पनि हो ।

पछिल्ला दशकमा विद्युत् उत्पादन बढ्दै जानुको कारण निजी क्षेत्रको जलविद्युत्मा लगानी वृद्धि हुनु हो । स्वतन्त्र ऊर्जा उत्पादकको संस्था, नेपाल (इप्पान) को तथ्याङ्कलाई आधार मान्ने हो भने निर्माण सम्पन्न आयोजनामध्ये निजी क्षेत्रको हिस्सा ७० प्रतिशतभन्दा बढी छ भने अहिले निर्माणाधीन र निर्माणमा जान लागेका करिब १७ हजार मेगावाटका आयोजनामध्ये ८० प्रतिशत निजी क्षेत्रको छ । यसका लागि निजी क्षेत्रलाई मात्र ५० खर्बभन्दा बढी लगानी आवश्यक छ । यस्तो अवस्थामा निजी क्षेत्रका लागि लगानीमैत्री वातावरण निर्माण गर्नु आवश्यक छ भने सरकारले पनि जलाशय र ठुला आयोजनामा लगानी बढाउनुपर्ने छ ।

११३ वर्षमा ३२०० मेगावाट मात्र उत्पादन गरियो भने आगामी २० वर्षभित्र ४० हजार मेगावाट उत्पादन गर्नु ठुलो चुनौती छन् । ४० हजार मेगावाट आन्तरिक खपत र व्यापार गर्नका लागि उचित वातावरण निर्माण गरी सरकारले ठुला परियोजना निर्माणलाई विशेष जोड दिने र निजी क्षेत्रका लगानीकर्तालाई प्रोत्साहन गर्ने गरी अघि बढ्नु पर्छ ।

४० हजार मेगावाट थप उत्पादन गर्न अहिले निर्माणाधीन आयोजनाबाहेक करिब ३२,५०० मेगावाट निर्माणका लागि ६० खर्ब रुपियाँभन्दा बढी लगानी आवश्यक छ । यो भनेको ठुलो रकम हो । राष्ट्रिय योजना आयोगले पनि १६ औँ पञ्चवर्षीय योजना अन्र्तगत अघि बढ्ने कार्यक्रमका लागि आवश्यक लगानीमध्ये ६८ प्रतिशत निजी क्षेत्रबाट जुटाउने उल्लेख गरेको छ । सरकारका धेरै दायित्व हुने हुनाले ऊर्जामा ठुलो लगानी गर्न सक्ने अवस्था पनि छैन । यद्यपि देशलाई अत्यावश्यक ठुला परियोजनामा सरकारको लगानीको विकल्प पनि छैन । ठुला र विशेष गरी जलाशययुक्त आयोजनामा मात्र सरकारले लगानी गर्ने नीति लिनु पर्छ । विशेष गरी आरओआर र अर्ध जलाशययुक्त आयोजनामा निजी क्षेत्रलाई लगानी गर्ने वातावरण बनाइदिनु पर्छ ।

लगानीसँगै अहिले विद्युत् खपत सबैभन्दा ठुलो चुनौतीको विषय बनेको छ । अहिले छिमेकी मुलुक भारतले नेपालबाट ८५० मेगावाटसम्म निर्यातको अनुमति दिएको छ । अहिले उत्पादित बिजुलीमध्ये १०६ मेगावाट मात्र जलाशययुक्त आयोजनाबाट उत्पादन हुने भएकाले अझै पनि हिउँदमा भारतबाट बिजुली आयात गर्नुपर्ने अवस्था छ । वर्षामा पूर्ण रूपमा उत्पादन हुने हो भने तीन हजार मेगावाटभन्दा बढी हुन्छ । अनि पिक आवरमा बल्ल २२०० मेगावाटसम्म माग पुगेको छ भने अफ पिक आवरमा त त्यसको ६० देखि ८० प्रतिशत मात्र हुन्छ ।

विद्युत् खपत वृद्धिका लागि ऊर्जा, जलस्रोत र सिँचाइ मन्त्रालय र विद्युत् प्राधिकरणको पहलले मात्र सम्भव छैन । यसका लागि बढी बिजुली खपत गर्ने ठुला ठुला उद्योग स्थापनाका लागि सबै मन्त्रालय र सरकारको नै विशेष नीति ल्याउनु आवश्यक छ । पछिल्लो समयमा उत्पादनभन्दा सेवा क्षेत्रको कारोबार बढ्दै गएकाले स्वदेशमै विद्युत् खपत वृद्धिले छलाङ मार्न सक्ने अवस्था देखिँदैन । विद्युत् व्यापारभन्दा स्वदेशमै खपत गर्न सके यसले अर्थतन्त्रमा बहुआयामिक प्रभाव पार्ने निश्चित छ तर स्वदेशभित्र खपत हुन नसकेमा विद्युत् व्यापार गर्नु आवश्यक छ । विद्युत् व्यापारलाई नकारात्मक रूपमा लिनु हुँदैन । यसलाई नेपालले गर्व गर्नु पर्छ । बजेट बराबरकै आयात भइरहेको बेला नेपालले बिजुली निर्यात बढाउँदै जानु सकारात्मक सङ्केत हो । यसले आयात घटाउन, निर्यात बढाउन र समग्रमा व्यापार सन्तु्लनमा सकारात्मक भूमिका खेल्छ तर नेपालमा घट्दो उत्पादनमूलक उद्योग स्थापना र विद्युत् व्यापारको अनिश्चिततासँगै विद्युत् खपत प्रमुख समस्याका रूपमा देखिएको छ । विद्युत् खपतका लागि प्रसारण लाइन र वितरण लाइन अर्को समस्याका रूपमा देखिएको छ ।

लगानी र विद्युत् खपतबाहेक जलविद्युत् आयोजना निर्माणका लागि अहिले पनि १४ वटा मन्त्रालय र ४० भन्दा बढी निकायमा पुग्नुपर्ने अवस्था छ । लगानीकर्ताका लागि एकद्वार प्रणालीको विकास गर्ने कुरा भन्न थालेको पाँच दशक नाघिसक्यो तर लगानीकर्ताले ठुलो हैरानी भोग्नु परिरहेको छ । यसलाई पनि सहजीकरण गर्नु आवश्यक छ । पछिल्लो समयमा अर्बौं लगानी गरिरहेका ऊर्जा लगानीकर्ताप्रतिको धारणा सकारात्मक हुन सकेको छैन ।

निर्विकल्प ऊर्जा विकास

तीन दशकअघि उत्पादनमूलक उद्योगको कुल गार्हस्थ उत्पादन (जिडिपी) को हिस्सा बढ्दै गएको थियो तर ट्रेड युनियन, सरकारको अस्थिर नीति र सहजीकरण नहुँदा उत्पादनमूलक उद्योगको हिस्सा घट्दो छ । नेपालको अर्थतन्त्रको प्रमुख क्षेत्रका रूपमा लिइने पर्यटन क्षेत्रमा पनि पछिल्लो समयको कोभिड, थल र आकाशका लागि पर्याप्त पूर्वाधार अभाव र बढ्दो दुर्घटनालगायत कारणले प्रभाव पारेको छ ।

विद्यमान अवस्थामा सबैभन्दा प्रमुख क्षेत्र मानिने ऊर्जा क्षेत्रमा समेत सङ्कटको अवस्था देखिएको छ । जिडिपीमा आफ्नो हिस्सा देखाउन थालेको ऊर्जा क्षेत्रलाई नियन्त्रण गर्ने गरी विभिन्न निकायले आफ्नो ऐन, कानुन निर्माण गर्न थालेका छन् । पुँजी निर्माणभन्दा पुँजी लगानी गर्नेलाई बढी नियन्त्रण गर्ने र थप प्रक्रिया झन्झटिलो बनाउन थालिएको छ । स्वदेशमै बसेर अर्बौं/खर्बौं लगानी गर्ने लगानीकर्तालाई विशेष सम्मान गर्नुपर्ने बेला विकर्षित गर्ने गरी योजना, कार्यक्रम र गतिविधि हुन थालेमा यसले देशकै ऊर्जा सुरक्षामा भविष्यमा ठुलो सङ्कट निम्त्याउने निश्चित छ ।

प्राकृतिक स्रोतमा धनी तथा स्वच्छ र हरित ऊर्जा उत्पादनको सम्भावना तथा घट्दो कृषि उत्पादन र समस्याग्रस्त देखिन थालेको पर्यटन क्षेत्रलाई विश्लेषण गरेर सर्वसाधारणदेखि नीति निर्माताले अहिलेको अवस्थामा ऊर्जा विकास देशको समृद्धिका लागि पहिलो र प्रमुख निर्विकल्प क्षेत्र हो भन्ने यथार्थतालाई बुझेर यसलाई विशेष प्राथमिकतामा राखेर नीति बनाउनु आवश्यक छ ।

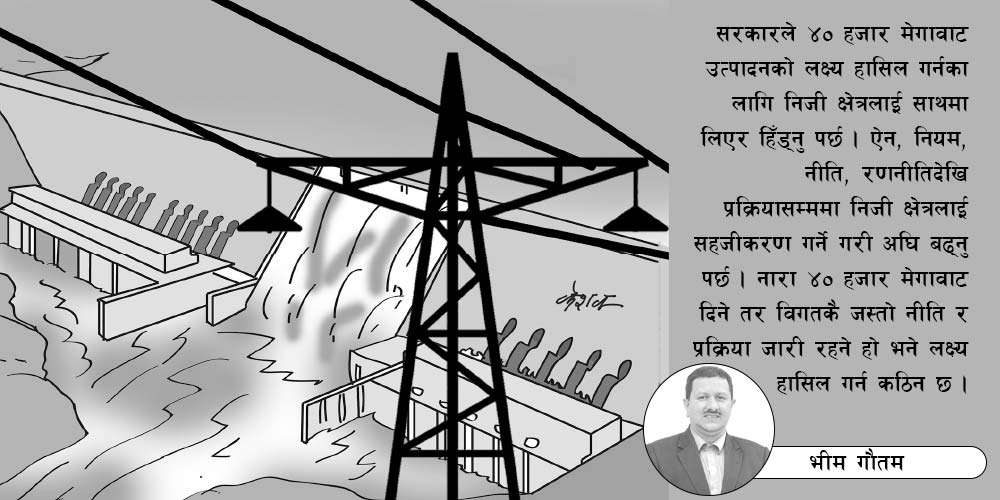

ऊर्जामा सुशासन हुनु पर्छ । यसका लागि सरकारको प्रमुख दायित्व हुन्छ । लगानी गर्नेले कमाउँछन् नै र कमाउनु पनि पर्छ । लगानीकर्ताले नाफाकै लागि ठुलो जोखिम मोलेर लगानी गरेका हुन्छन् र नाफा पनि जोखिमकै आधारमा कमाउँछन् । यद्यपि नेपालको ऊर्जा विकासको मोडल स्वच्छन्दतावादी छैन, सामाजिक दायित्वमा आधारित छ । सामाजिक र आर्थिक विकासमा ठुलो योगदान दिएका छन् । यसलाई ध्यानमा राखेर सरकारले ४० हजार मेगावाट उत्पादनको लक्ष्य हासिल गर्नका लागि निजी क्षेत्रलाई साथमा लिएर हिँड्नु पर्छ । ऐन, नियम, नीति, रणनीतिदेखि प्रव्रिmयासम्ममा निजी क्षेत्रलाई सहजीकरण गर्ने गरी अघि बढ्नु पर्छ । नारा ४० हजार मेगावाट दिने तर विगतकै जस्तो नीति र प्रक्रिया जारी रहने हो भने लक्ष्य हासिल गर्न कठिन छ ।

-original-thumb.jpg)