नेपालमा अधिकांश साना तथा मझौला उद्योग व्यक्ति वा परिवारले एकल ढङ्गले सञ्चालन गर्दै आइरहेका छन् । यहाँका साना तथा मझौला उद्योग विभिन्न कालखण्डमा अप्ठ्यारो अवस्थाबाट गुज्रँदै आएका छन् । दस वर्षे लामो सशस्त्र सङ्घर्ष, राजनीतिक उथलपुथल र यसले उब्जाएका चुनौती, भूकम्पले उत्पादन तथा व्यापारमा पारेका प्रभाव, नेपाल–भारत बोर्डरमा हुने ब्लकेड साथसाथै कोभिड–१९ को कारणले पारेको प्रभावले गर्दा नेपालका साना तथा मझौला उद्योग अप्ठ्यारो अवस्थाबाट गुज्रँदै आएका छन् । उनीहरूले घाटा बेहोर्नुपर्ने एवं दिइएको ऋण निर्धारित समयमा तिर्न नसक्ने अवस्था उन्पन्न भएको छ । नेपाल सरकारले विभिन्न समयमा सहुलियत कर्जा पनि दिँदै आएको छ तर सम्बन्धित व्यक्तिले नपाएका गुनासा पनि आएका छन् ।

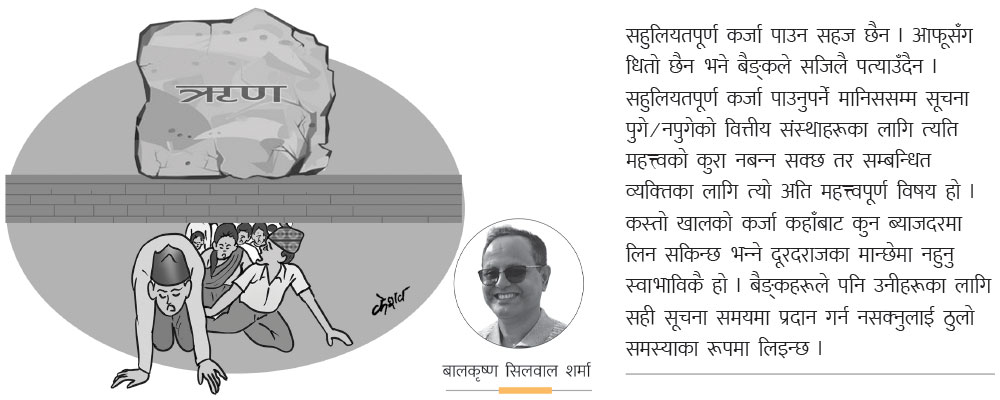

सहुलियतपूर्ण कर्जा पाउन सहज छैन । आफूसँग धितो छैन भने बैङ्कले सजिलै पत्याउँदैन । सहुलियतपूर्ण कर्जा पाउनुपर्ने मानिससम्म सूचना पुगे/नपुगेको वित्तीय संस्थाहरूका लागि त्यति महत्वको कुरा नबन्न सक्छ तर सम्बन्धित व्यक्तिका लागि त्यो अति महत्वपूर्ण विषय हो । कस्तो खालको कर्जा कहाँबाट कुन ब्याजदरमा लिन सकिन्छ भन्ने दूरदराजका मान्छेमा नहुनु स्वाभाविकै हो । बैङ्कहरूले पनि उनीहरूका लागि सही सूचना समयमा प्रदान गर्न नसक्नुलाई ठुलो समस्याका रूपमा लिइन्छ ।

विशेष गरेर बैङ्कहरू सहरी क्षेत्रमा हुने र अति विपन्न तथा ती मानिस जसले सहुलियतपूर्ण कजा लिनुपर्ने छ; ती मानिसको बसाइ दूरदराजका गाउँतिर हुने भएकाले उनीहरूले समयमा सूचना नपाउने र ऋण नपाउने अवस्था छ । बैङ्कहरूले आफूलाई पायक पर्ने चिनेजानेका र जहाँबाट सहज ढङ्गले ऋण असुली हुन सक्छ र त्यसमा पनि आफ्ना पुराना ऋणीलाई बढी सहुलियतपूर्ण कर्जा सहयोग गर्ने अभ्यास पाइएको छ । ऋण लिन जुन आवेदन प्रव्रिmया छन्, तिनीहरू पनि लामो र झन्झटिला पाइएका छन् । ब्याजदर पनि बैङ्क नै पिच्छे फरक हुनु राम्रो पक्ष होइन । नयाँ स्थापना भएका साना तथा मझौला उद्यमीलाई ऋण पाउनका निम्ति अथवा सहुलियतपूर्ण कर्जा पाउन धेरै कठिनाइ छन् ।

जनकपुरमा सैलुन चलाएर बस्ने विजयकुमार ठाकुर भन्नुहुन्छ, “विदेश गएर पैसो कमाउन त्यति सजिलो छैन । त्यस कारण यहीँ केही गर्छु भनेर बैङ्कसँग ऋण माग्दा कुनै पनि बैङ्कले पत्याएनन् । यसका लागि मैले राष्ट्र बैङ्कको ढोकासमेत ढकढक्याउनु प¥यो । अन्ततः वाणिज्य बैङ्कबाट दुई लाख रुपियाँ ऋण लिएर व्यवसाय सुरु गरेँ तर व्यवसाय बढाउन फेरि ऋण लिन मलाई त्यत्तिकै असजिलो परिरहेको छ ।” उहाँ भन्नुहुन्छ– कपाल काट्ने हाम्रो पुस्तैनी पेसा हो । हाम्रा महिलाले पनि ब्युटिपार्लर चलाए त हुने हो नि तर के गर्ने पैसा छैन । पुस्तौनी पेसाका नाइ समुदायका महिलालाई सिप र केही ऋण दिने हो भने उनीहरूले ठुलो आम्दानी गर्न सक्थे होला तर कसले पत्याउने यस्ता मानिसका लागि ?”

ऋण लिन जति कठिनाइ छ, त्योभन्दा बढी हाल नेपाली समाजमा ऋण तिर्न नसकेका घटना प्रशस्त छन् । ऋण मिनाहाका माग पनि जबरजस्त ढङ्गले उठिरहेको अवस्था छ । कुन चाहिँ ऋण मिनाहा गर्ने ? अर्थात् कसले कसलाई प्रदान गरेको ऋण मिनाहा गर्ने र किन गर्ने ? जस्तो कि उद्योगधन्दा सञ्चालन गर्न लिएको ऋण, शिक्षाका लागि लिएको ऋण अथवा बिजनेस सञ्चालनमा घाटा पूर्तिका लागि लिएको ऋण या कस्तो ऋण मिनाहा गर्नुपर्ने ? वित्तीय संस्था अन्तर्गतमा पनि कुन वित्तीय संस्था अन्तर्गतका ऋण मिनाहा गर्नु पर्छ ? कमर्सियल बैङ्कहरूले प्रदान गरेको ऋण अथवा कोअपरेटिभहरूले प्रदान गरेको ? यो एउटा महत्वपूर्ण प्रश्न हो र यसको निदान पनि त्यति सजिलो छैन ।

बालकुमारी सुर्खेतकी एक जना प्रतिनिधिमूलक पात्र हुनुहुन्छ, जसको पारिवारिक दबाबका कारण १३ वर्षको उमेरमा नै विवाह भयो । विवाहपश्चात् उहाँको जीवन सुखी रहेन् । श्रीमान् ज्यादै रक्सी पिउने कुलतमा फसेका व्यक्ति रहेछन् । श्रीमान् कुवेत गएर केही कमाएर पठाउँछन् कि भनेर जसोतसो ऋणपान गरी उनले श्रीमान्लाई कुवेत पठाइन् तर श्रीमान्बाट कुनै सहयोग हुन सकेन । पठाउँदा लागेको ऋणसमेत उहाँले आफैँ तिर्नुपर्ने अवस्था बन्यो ।

माइतीको सहयोगमा उहाँले केही गर्न सकिन्छ कि भन्ने अवस्था थिएन । तैपनि माइतीको जसोतसो सानो सहयोगले उहाँले १० कट्ठा जग्गा लिजमा लिनुभयो । सो जग्गामा सानो खेतीपाती साथै केही काम गर्ने निर्णय गर्नुभयो । यसका लागि उहाँले कृषि विकास बैङ्कबाट सात लाख रुपियाँ ऋण लिनुभयो । जसमा दुई लाख रुपियाँको बाख्रापालनका लागि गोठ बनाइयो । बाँकी पाँच लाख बैङ्कबाट श्रीमतीलाई ललाइफकाई श्रीमान्ले आफैँ फुत्काएर फरार भए । त्यसपछि उहाँ कहाँ जानुभयो पत्तो भएन । अब घरमा भएका ८५ वर्षका ससुरा र सानी छोरीको पालनपोषण र हेरचाहको जिम्मा बालकुमारीलाई आइलाग्यो ।

यहाँनेर उहाँलाई बैङ्कको इन्स्टलमेन्ट तिर्ने ठुलो चुनौती रह्यो । केही गाई बाख्रा त साथमा छन् तर तिनीहरूलाई स्याहारसुसार र पालनपोषण गर्न उनीसँग अन्य रकम पनि छैन । तिनीहरूलाई दानाको जोहो गर्न पनि उहाँलाई गाह्रो भयो । अब उहाँसँग भएका बाख्रा माइत पु¥याएर केही सहयोग पाइन्छ कि भन्ने हिसाबले ती बाख्रा पनि माइतै पु¥याउनुभयो । बैङ्कको ऋण तिर्ने अब उहाँसँग कुनै विकल्प छैन । उहाँसँग सानो एउटा घडेरी भाइ र आफ्नो नाममा संयुक्त रूपमा छ । भाइ जेलमा रहेकाले त्यो घडेरी पनि बेच्न सक्ने अवस्था छैन । बनाइएको गोठ र आफ्नो सानो झुप्रो पनि चैते हुरीले उडाएर लग्यो । भाग्यवश वृद्ध ससुरा र सानी छोरीको ज्यान बाँच्यो । उहाँलाई बैङ्कले असुलीका लागि ताकेता गर्न छोडेको छैन तर कसरी ऋण तिर्ने, कहाँबाट ल्याएर ऋण तिर्ने भन्ने कुनै उपाय फुरेको पनि छैन ।

यतिखेर उहाँलाई एकातिर बैङ्कको ऋण तिर्नुपर्ने छ भने अर्कोतिर बिरामी बच्चा, ससुरा र आफ्नो जीवन धान्नका निम्ति के गर्ने भन्ने चिन्ताले सताइरहेको छ । उहाँसँग बैङ्कको ऋण तिर्नलाई अहिले कुनै पनि विकल्प छैन । के यी महिलालाई ऋण मिनाहा गर्न आवश्यक छ ?

अर्को एउटा कारुणिक कथा हो – बाँकेकी विना देवीको । श्रीमान् अति झगडालु र रक्सी पिएर श्रीमतीलाई सधैँ यातना दिने खालका थिए । तै पनि केही गर्नु पर्छ भनेर उहाँले श्रीमान्को साथ लागेर बिनाधितो कृषि ऋण लिनुभयो । त्यसपछि उहाँहरू सँगै बस्न नसक्ने अवस्था भयो र श्रीमान्सँग डिभोर्स भयो । उहाँले लिएको ऋण परिवारमा श्रीमान्ले खर्च गरे तर डिभोर्स भइसकेपछि हाल सो ऋण उहाँको टाउकोमा छ । अब उहाँसँग कुनै त्यस्तो विकल्प छैन; जसले गर्दा सो ऋण सहजैसँग तिर्न सकियोस् । अब के गर्ने भनेर उहाँले आफन्तसँग पनि हारगुहार गर्न छाड्नुभएको छैन । कसैले यो नै विकल्प हुन सक्छ भनेर उहाँलाई कुनै त्यस्तो कुरा सुझाउन पनि सकेका छैनन् । बैङ्कको ताकेता बढिरहेको छ तर उहाँसँग ऋण तिर्ने कुनै विकल्प छैन । के यी महिलालाई पनि ऋण मिनाहा गर्न आवश्यक छ ?

यी त भए सानातिना ऋण लिने ऋणीका कुरा । ठुला ठुला ऋण लिएर बङ्गुरपालन, कुखुरापालन, गाई–भैँसीपालन गर्ने कृषकको पनि त्यस्तै दर्दनाक कथा छन् । सुँगुर पालकका लागि समयमा बजार नपाएर सुँगुरलाई चारो खुवाउँदै अझ ऋण बढ्दै जाने र समयमा ऋण तिर्न नसकिने अवस्था छ । समयमा बजार नपाउँदा कुखुरा बेच्न पनि समस्या छ । कहिलेकाहीँ ठुलो सङ्ख्यामा कुखुरा एकैचोटि मर्ने र यसले गर्दा ठुलो घाटा लाग्ने अवस्था उत्पन्न भयो । कृषि ऋण लिने ऋणी ठुलो विपत्मा परेको देखिन्छ । अन्य कृषिजन्य उद्यमीका पनि धेरै यस्तै यस्तै कथा छन् ।

बैङ्कलगायत सबै वित्तीय संस्था घाटाको व्यापार गर्न चाहँदैनन् । बिनाधितो ऋण दिनु उनीहरूलाई त्यति सहज छैन । राम्रो ढङ्गले व्यवसाय नचल्दा र विभिन्न सामाजिक कारणले गर्दा उनीहरूले समयमा इन्स्टलमेन्ट तिर्न नसक्नु एउटा महत्वपूर्ण चुनौती हुँदै आएको छ । यसलाई ध्यानमा राख्दै केही बैङ्कले आफ्ना नियमित ऋणीलाई नै ऋण प्रदान गर्ने र सो ऋण पुरानो ऋण तिर्न प्रयोग गर्ने/गराउने गरेको पाइएको छ । यसले गर्दा लिइएको ऋण उदेश्य अनुसार प्रयोग हुन नसक्ने र जसले गर्दा सम्बन्धित व्यक्तिले ऋण तिर्र्न कठिन हुँदै गएको छ ।

सहुलियतपूर्ण कर्जा कमर्सियल बैङ्कहरूका लागि कठिन काम हो । स्थानीय निकायसँग सहकार्य र ग्रुप ग्यारेन्टीमा ऋण प्रवाह गर्ने हो भने ऋणको सही सदुपयोग र समयमा ऋण भुक्तानीका कुनै पनि समस्या रहने छैनन् । केही नगरपालिकाले यी अभ्यासलाई पनि अगाडि बढाएका छन् । भीमदत्त नगरपालिका, कञ्चनपुरले नेपाल बैङ्क लिमिटेडसँग सम्झौता गरेको छ । यसमा नेपाल बैङ्क लिमिटेडले ५ प्रतिशत र सम्बन्धित नगरपालिकाले ७ प्रतिशत गरेर अति विपन्न कृषकलाई स्वनिर्भर र जीविकोपार्जनका निम्ति सहयोग गर्दै आइरहेका छन् ।

यसका लागि स्थानीय तहले एउटा गाइडलाइन बनाएको छ । भीमदत्त नगरपालिकाको यो राम्रो अभ्यास वास्तवमा धेरै स्थानीय निकायले सिक्न र यसलाई कार्यान्वयनमा ल्याउन आवश्यक ठान्न सक्छन् । नगरपालिकाले आफ्नो गाइडलाइन जारी गरेको छ । यसमा कस्ता परिवारलाई लिइने भनेर पारदर्शी ढङ्गले सूचना आह्वान गर्ने र के कस्ता प्रावधान ती सम्बन्धित परिवार वा व्यक्तिको हुनु पर्छ भनेर सूचनामा स्पष्ट खुलाउने गरेको पाइन्छ । विशेष गरेर उनीहरूको अनुभव, क्षमता, जनश्रमदान गर्ने व्यक्तिहरूको अवस्था र उनीहरूले प्रयोग गर्ने नयाँ नयाँ प्रविधि कसरी प्रयोग गर्छन्; ती कुरा प्रस्ट रूपमा खुलेको अवस्थामा नगरपालिकाले ती सम्बन्धित परिवार वा व्यक्तिलाई यो ऋण उपलब्ध गराउँदै आएको छ । यसरी उपलब्ध गराइएको ऋणले उनीहरूको जीवनस्तरमा परिवर्तन आउने कुरा त छँदै छ साथसाथै बैङ्कको कर्जा तथा बैङ्कले प्रदान गर्ने सहुलितपूर्ण कर्जा पनि समयमै तिर्ने अवस्था बन्दै गएको छ ।

साना तथा मझौला उद्यमीमा वित्तीय साक्षरताको उत्तिकै आवश्यकता हुन्छ । स्थानीय निकायलाई पनि वित्तीय साक्षरता अभियानमा सहभागी गराउन आवश्यक छ । साना तथा मझौला उद्यमीका समस्या हुन सक्छन् । जस्तो– कर्मचारीका क्षमताको कमी, समयमा अडिटिङ गराउन नसक्नु, खातापाता र हरहिसाब चुस्त दुरुस्त राख्न नसक्नु आदि धेरै समस्या हुन सक्छन् । जुन समस्या न्यूनीकरणका लागि वित्तीय सङ्घ संस्थाले उनीहरूलाई सहयोग पु¥याउन आवश्यक हुन सक्छ ।