सङ्घीयता भन्नु नै राज्य सञ्चालन र निर्णय प्रक्रियालाई समाजको तल्लो तह वा जनताको आधारभूत तहसम्म पु¥याउनु हो । यसको अतिरिक्त सङ्घीयताको सफल कार्यान्वयन गर्न सबै तहका सरकारबीच स्वस्थ, पारदर्शी तथा सन्तुलित वित्तीय व्यवस्था आवश्यक छ । अन्तरसरकारी वित्त व्यवस्थापनअन्तर्गत सङ्घीय एकाइबीच वित्त हस्तान्तरण, खर्च, ऋण, अनुदान, बजेट, राजस्व व्यवस्थापन, वित्तीय सुशासनलगायतका आर्थिक विषय पर्छन् ।

देश सङ्घीय संरचनामा रहेको सन्दर्भमा कार्यक्षेत्रका दृष्टिले राष्ट्रिय आवधिक योजना, प्रादेशिक आवधिक योजना र स्थानीय तहको आवधिक योजनाको आवश्यकता रहन्छ । राष्ट्रिय स्तरमा आर्थिक सामाजिक नीति, बृहत्तर प्रभाव पार्ने आयोजना, अन्तर प्रदेशलाई जोड्ने आयोजनालगायतका विषय समेटेर नेपाल सरकारले राष्ट्रिय आवधिक विकास योजना तर्जुमा गर्छ । यस योजनाको आधारमा प्रदेश सरकार र स्थानीय तहले आ–आफ्नो आवधिक विकास योजना गर्नुपर्छ । प्रदेश स्तरका आर्थिक सामाजिक नीति, प्रदेश स्तरका आयोजना, आ–आफ्ना प्रदेशभित्रका दुई वा सोभन्दा बढी स्थानीय तहलाई समेट्ने विकास आयोजना इत्यादि विषय समेटेर प्रदेश सरकारले प्रादेशिक आवधिक विकास योजना तर्जुमा गर्नुपर्छ । प्रदेश र स्थानीय तहले योजना तर्जुमा गर्दा राष्ट्रिय योजनासँग तादात्म्यता कायम गर्नुपर्छ । स्थानीय तहका आर्थिक सामाजिक नीति र स्थानीय स्तरका आयोजनालगायतका विषय स्थानीय तहको आवधिक योजनाका अन्तवस्तु हुन् । स्थानीय तहले योजना तर्जुमा गर्दा राष्ट्रिय योजना र आ–आफ्नो प्रदेश सरकारको आवधिक योजनासँग तादात्म्यता कायम गर्नुपर्छ । योजनाबीचको यो अन्तरसम्बन्धले सङ्घीय, प्रादेशिक र स्थानीय क्षेत्रगत सन्तुलन कायम गर्नमा सहयोग गर्छ ।

योजना वा बजेटलाई विविध उदीयमान अवधारणाको आयामबाट हेरिने नवीन परिपाटीको सन्दर्भमा तयार गर्ने योजनालाई लैङ्गिक आयाम वातावरणीय आयाम गरिबमुखी योजना वा बजेटको आयाम र सामाजिक न्यायको आयाममा रहेर तर्जुमा गरिनु पर्छ । नेपालले दिगो विकास लक्ष्यको अवधारणा अनुरूप विकास प्रक्रियामा यसको आबद्धता कायम गर्दै आएको सन्दर्भमा योजना बनाउँदा यसको आन्तरिकीकरण तथा सामन्जस्यता सामयिक आवश्यकता हो । योजनालाई आपूर्तिमा आधारित हुन नदिन र मागमा आधारित बनाउन सरोकारवालाको अर्थपूर्ण सहभागिताको सुनिश्चितता योजना तर्जुमाको अर्को अपरिहार्य पक्ष हो । यसले योजनाप्रति सरोकारवालामा अपनत्व भाव जगाइ योजनाको दिगोपना कायम गर्नमा सहयोग गर्छ । यसका लागि तीनै तहबीच प्रभावकारी अन्तरसम्बन्धको आवश्यकता रहने गर्छ ।

सङ्घीय संरचनाका सबै तहले मध्यमकालीन खर्च संरचना तर्जुमा गर्नुपर्ने अनिवार्यता रहेको छ । नेपालको संविधानले तीनै तहको आर्थिक कार्यप्रणालीमा व्यवस्था भएअनुरूप राजस्व र व्ययको अनुमानसहित वार्षिक बजेट ल्याउनुपर्ने व्यवस्था छ । यसगरी, अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ ले नेपाल सरकार तथा प्रदेश र स्थानीय तहले अनिवार्य रूपमा मध्यमकालीन खर्च संरचना तयार गर्नुपर्ने व्यवस्था छ । अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ को दफा १७ मा नेपाल सरकार, प्रदेश तथा स्थानीय तहले आगामी तीन आर्थिक वर्षमा हुने खर्चको प्रक्षेपणसहितको मध्यमकालीन खर्च संरचना तयार गरी सङ्घीय संसद्, प्रदेश सभा र गाउँ वा नगर सभामा पेस गर्नुपर्ने व्यवस्था गरेको छ ।

सङ्घीय संरचनामा तीन तहका सरकारबीच वित्त हस्तान्तरण र राजस्वको बाँडफाँट हुने कारणले सबै तहका सरकारका बजेटमा अन्तरसम्बन्ध कायम रहनु स्वाभाविकै हो । यसको अतिरिक्त प्रदेश र स्थानीय तहको आन्तरिक आयको क्षमता र खर्चको आवश्यकताको आधारमा दिइने अनुदानहरू पूर्वानुमानयोग्य हुनु आवश्यक छ । सङ्घको वित्त हस्तान्तरणको नीति र राजस्व सङ्कलनको अवस्थाबाट प्रदेश र स्थानीय तहका बजेटहरू प्रभावित हुने गर्छन् । प्रदेश र स्थानीय तह वैदेशिक सहायता वा आन्तरिक ऋण लिने अवस्थामा छन् छैनन् भन्ने विषयमा सङ्घको सरोकार रहन सक्छ । यस पृष्ठभूमिमा सङ्घीय संरचनाका सबै तहहरूको सार्वजनिक वित्त व्यवस्थापन पारदर्शी प्रभावकारी र परिणाममुखी बजेटको माग गर्छ । यसका लागि तीनै तहको बजेट र मध्यकालीन खर्च संरचना अन्तरसम्बन्धित रहनु आवश्यक हुन्छ । सरकारको नीति तथा कार्यक्रम कार्यान्वयनका लागि लाग्ने खर्चको अनुमान गरी विकासको आवश्यकता र प्राथमिकताका आधारमा कार्यप्रणालीलाई अगाडि बढाई आर्थिक पारदर्शिता र आर्थिक स्थायित्व कायम गर्ने माध्यम बजेट हो । आर्थिक अनुशासन र वित्तीय सुशासन अहिलेको सामयिक आवश्यकता हो । यसको लागि पनि मध्यकालीन खर्च संरचनाले असल सम्बन्ध सेतुको भूमिका निर्वाह गर्न सक्छ ।

सङ्घीय संरचनामा तीनै तहका बजेटबीच अन्तरआबद्धता र समन्वय बजेट तर्जुमा प्रक्रियाको अर्को महìवपूर्ण विषय हो । तीनै तहबीच समानीकरण, ससर्त, समपूरक र विशेष गरी चार प्रकारका अनुदानको समन्यायिक वितरण र राजस्व तथा रोयल्टी बाँडफाँटको वित्तीय अन्तरसम्बन्ध रहेको हुन्छ । यो वित्तीय अन्तरसम्बन्ध स्रोतको हस्तान्तरणसँग मात्र सम्बन्धित छैन विनियोजन दक्षता वृद्धिमा पनि अन्तरसम्बन्धको माग गर्छ ।

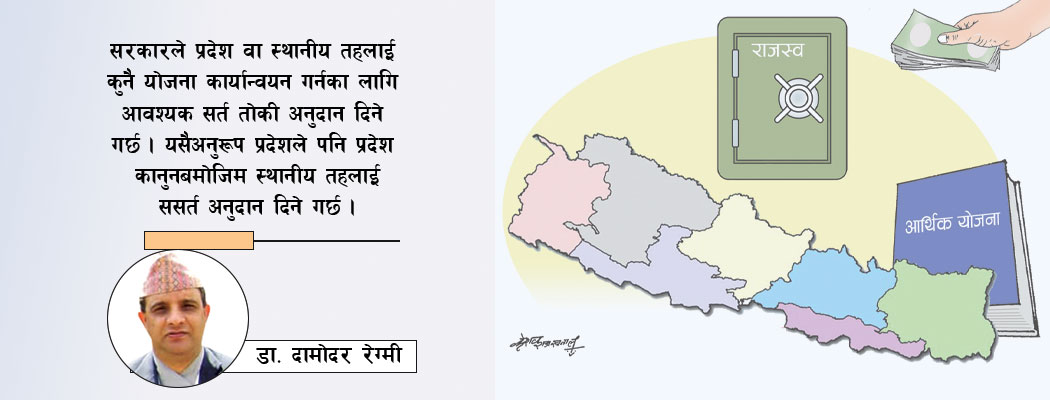

वित्तीय सङ्घीयतामा सबै तहका सरकारको बीचमा स्रोतहरूको बाँडफाँट हुने गर्छ । यसमा वित्तीय समतालाई प्रवद्र्धनका लागि सरकारी वित्तहरूको हस्तान्तरण गर्ने गरिन्छ, जसमा अनुदानको हस्तान्तरण र राजस्व बाँडफाँट पर्ने गर्छ । नेपाल सरकारले प्रदेश तथा स्थानीय तहको खर्चको आवश्यकता र राजस्वको क्षमताको आधारमा राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोगको सिफारिसमा प्रदेश र स्थानीय तहलाई वित्तीय समानीकरण अनुदान दिने गर्छ । यसैगरी प्रदेशले नेपाल सरकारबाट प्राप्त अनुदान र उठेको राजस्वलाई प्रदेशभित्रका स्थानीय तहको खर्चको आवश्यकता र राजस्वको

क्षमताको आधारमा वित्तीय समानीकरण अनुदान दिने गर्छ । नेपाल सरकारले प्रदेश वा स्थानीय तहलाई कुनै योजना कार्यान्वयन गर्नका लागि आवश्यक सर्त तोकी अनुदान दिने गर्छ । यसैअनुरूप प्रदेशले पनि प्रदेश कानुनबमोजिम स्थानीय तहलाई ससर्त अनुदान दिने गर्छ ।

नेपालको संविधानको धारा ६० ले राजस्व सङ्कलन र परिचालनको अधिकार सङ्घ प्रदेश र स्थानीय तहको हुने व्यवस्था गरेको छ । सङ्घ, प्रदेश र स्थानीय तहले आफ्नो आर्थिक अधिकार क्षेत्रभित्रको विषयमा कर लगाउन र ती स्रोतहरूबाट राजस्व उठाउन सक्ने व्यवस्था गरेको छ तथा साझा सूचीभित्रको विषयमा र कुनै पनि तहको सूचीमा नपरेका विषयमा भने कर लगाउने र राजस्व उठाउने व्यवस्था नेपाल सरकारले निर्धारण गरेबमोजिम हुने व्यवस्था छ । नेपाल सरकारले सङ्कलन गरेको राजस्व सङ्घ, प्रदेश र स्थानीय तहलाई न्यायोचित वितरण गर्ने व्यवस्था मिलाउनु पर्ने र सङ्घ, प्रदेश र स्थानीय तह बीच राजस्वको बाँडफाँट गर्दा सन्तुलित र पारदर्शी रूपमा गर्नुपर्ने व्यवस्था संविधानको अर्को राम्रो पक्षको रूपमा रहेको छ । यी प्रावधानले सङ्घीय संरचनाका हरेक तहमा स्रोतको सुनिश्चितता हुन पुगेको छ ।

आन्तरिक मूल्य अभिवृद्धि कर र अन्तशुल्क सङ्कलन गर्ने जिम्मा सङ्घीय सरकारको अधिकार क्षेत्र परेको भए पनि यी करहरू र प्राकृतिक स्रोतको रोयल्टी तीनै तहका सरकारबीच बाँडफाँट हुने गर्छ । तीनै तहका सरकारले गर्ने सबै प्रकारका आम्दानी सम्बन्धित सञ्चित कोषमा जम्मा हुनुपर्ने व्यवस्था संविधानको भाग १० सङ्घीय आर्थिक प्रणाली, भाग १६ को प्रदेश आर्थिक प्रणाली र भाग १९ को स्थानीय आर्थिक प्रणालीमा जम्मा गरिनु पर्ने व्यवस्था छ । अन्तर–सरकारी वित्त व्यवस्थापन ऐन, २०७४ ले बाँडफाँट हुनुपर्ने राजस्व सिधै सञ्चित कोषमा जम्मा नभई सुरुमा सम्बन्धित विभाज्य कोषमा जम्मा हुने र तत्पश्चात् तोकिएको दर र सूत्रको सीमाभित्र रही सम्बन्धित तहको सञ्चित कोषमा हस्तान्तरित हुने गर्छ । मूल्य अभिवृद्धि कर र आन्तरिक उत्पादनबाट उठेको अन्तःशुल्क र सङ्घीय कानुनबमोजिम प्राकृतिक स्रोतबाट प्राप्त हुने रोयल्टी तीनै तहमा बाँडफाँट हुने गर्छ । मूल्य अभिवृद्धि कर र आन्तरिक उत्पादनबाट उठेको अन्तःशुल्कको ७० प्रतिशत सङ्घमा र बांँकी पन्ध्र पन्ध्र प्रतिशत प्रदेश र स्थानीय तहहरूमा बाँडफाँट हुने गर्छ । यसैगरी, सङ्घीय कानुनबमोजिम प्राकृतिक स्रोतबाट प्राप्त हुने रोयल्टीको ५० प्रतिशत सङ्घमा र बाँंकी पच्चीस पच्चीस प्रतिशत सम्बन्धित प्रदेश र स्थानीय सम्बन्धित तहमा बाँडफाँट हुने गर्छ । यसका लागि नेपाल सरकार, प्रदेश र स्थानीय तहबीच मूल्य अभिवृद्धि कर र आन्तरिक उत्पादनबाट उठेको अन्तःशुल्क रकम बाँडफाँट गर्न नेपाल सरकारले एक सङ्घीय विभाज्य कोष खडा गरी त्यस्तो रकम सो कोषमा जम्मा हुने गर्छ ।

यसरी सङ्घीय विभाज्य कोषमा जम्मा भएको रकममध्ये सत्तरी प्रतिशत नेपाल सरकारलाई, पन्ध्र प्रतिशत प्रदेशलाई र पन्ध्र प्रतिशत स्थानीय तहलाई बाँडफाँट हुने गर्छ । नेपाल सरकार, प्रदेश र स्थानीय तहबीच बाँडफाँट गरिने रकममध्ये नेपाल सरकारले प्राप्त गर्ने रकम सङ्घीय सञ्चित कोषमा दाखिला गरिने र प्रदेशहरू तथा स्थानीय तहलाई प्राप्त हुने रकम नेपाल सरकारले प्रदेश विभाज्य कोष र स्थानीय विभाज्य कोष खडा गरी त्यस्तो कोषमा सो रकम जम्मा हुने गर्छ ।

सङ्घीय विभाज्य कोषमा रहेको रोयल्टीको बाँडफाँट नेपाल सरकारले वार्षिक रूपमा गर्ने गर्छ । यसरी सङ्घीय विभाज्य कोषमा जम्मा भएको रकममध्ये नेपाल सरकारले प्राप्त गर्ने ५० प्रतिशत रकम सङ्घीय सञ्चित कोषमा, प्रदेशले प्राप्त गर्ने २५ प्रतिशत रकम सम्बन्धित प्रदेश सञ्चित कोषमा र स्थानीय तहले प्राप्त गर्ने २५ प्रतिशत रकम सम्बन्धित स्थानीय सञ्चित कोषमा जम्मा हुने गरी उपलब्ध हुने गर्छ । यसरी बाँडफाँट हुने रोयल्टीको शीर्षकमा पर्वतारोहण, विद्युत्, वन, खानी तथा खनिज पानी तथा अन्य प्राकृतिक स्रोत आदि पर्छन् ।

लेखक भूमि व्यवस्था सहकारी तथा गरिबी निवारण मन्त्रालयका सचिव हुनुहुन्छ ।