विधिशास्त्रको मान्यताअनुसार ‘कानुनको अज्ञानता क्षम्य हुँदैन ।’ सबैले कानुन जानेकै र पालना गरेकै हुनुपर्ने तथा यसको बर्खिलाप गरिएको खण्डमा दण्ड र सजाय हुने परिकल्पना गरिएको छ । त्यस्तै पीडितलाई न्याय र पीडकलाई सजायको समेत कानुनमा व्यवस्था गरिएको पाइन्छ । यसै सेरोफेरोमा रहेर हालका दिनमा बैङ्किङ कसुरका मुद्दाको चाप बढिरहेको अवस्थामा उक्त कसुरबाट आफू जोगिन र अरूलाई जोगाउन आवश्यक छ । यसका लागि के गर्न सकिन्छ त ?

नेपाल मुलुकभित्र विगतको तुलनामा बैङ्क तथा वित्तीय कारोबार गर्न नेपाल राष्ट्र बैङ्कबाट इजाजतपत्र प्राप्त संस्था (बैङ्क तथा वित्तीय संस्था)मार्फत कारोबार गर्ने सङ्घीय सरकार, प्रदेश सरकार, स्थानीय तह, व्यक्ति तथा संस्थाको सङ्ख्या दिनानुदिन बढिरहेको छ । बैङ्किङ कार्यमा सहज तवरले जनताको पहुँच पुग्नु जत्ति सुखद छ, ‘बैङ्किङ कसुर तथा सजाय ऐन, २०६४’को प्रावधानबारे जनसमुदाय सचेत नहुँदा प्रहरी कार्यालयमा मुद्दाको चाप बढ्न गई संलग्न व्यक्ति हिरासतमा पर्नु, संस्थाहरू कालोसूचीमा पर्नु र न्याय निरुपण गर्ने क्रममा मुद्दा फैसला हुँदा कैद र जरिवाना भई फरार रहने व्यक्तिको सङ्ख्यासमेत तीव्र गतिमा बढिरहेको छ ।

इन्टरनेटको माध्यमद्वारा (कनेक्ट आईपीएस, मोबाइल बैङ्किङ, विभिन्न डिजिटल भुक्तानी सेवा प्रदायक एपहरूमार्फत) समेत कारोबार गर्ने कार्यले बैङ्किङ कार्यमा नयाँपन आई सहजता प्रदान गरेको छ भने त्यसको पूर्णतवरले जानकार नहुँदा ह्याकरले वन टाइम पासवर्ड (ओटीपी) ह्याक गरी खातामा रहेको रकम गायब गरिदिने, एक जनालाई रकमान्तर गर्नुपर्ने रकम अर्कैको खातामा जानेलगायतका विविध समस्यासमेत परेको पाइन्छ । तसर्थ बैङ्किङ कार्य अति संवेदनशील भएकाले प्रत्येक कारोबार गर्दा विशेष ध्यान पु-याएर गर्न आवश्यक छ ।

१. ‘बैङ्किङ कसुर तथा सजाय ऐन, २०६४’ले देहायका कार्यलाई बैङ्किङ कसुर उल्लेख गरेको पाइन्छ :

क. अनधिकृत रूपमा खाता खोल्न वा रकम भुक्तानी माग गर्न नहुने, नक्कली कागजात पेस गरी खाता खोल्न वा जानी जानी खाता खोलिदिन र कानुनबमोजिम बाहेक काल्पनिक वा अन्य व्यक्ति वा संस्थाको नाममा खाता खोल्न वा खाता खोलिदिन, आफूले काटेको चेकलाई खाम्ने रकम आफ्नो खातामा नभएको जानी जानी चेक काटी भुक्तानी लिन वा दिन हुँदैन ।

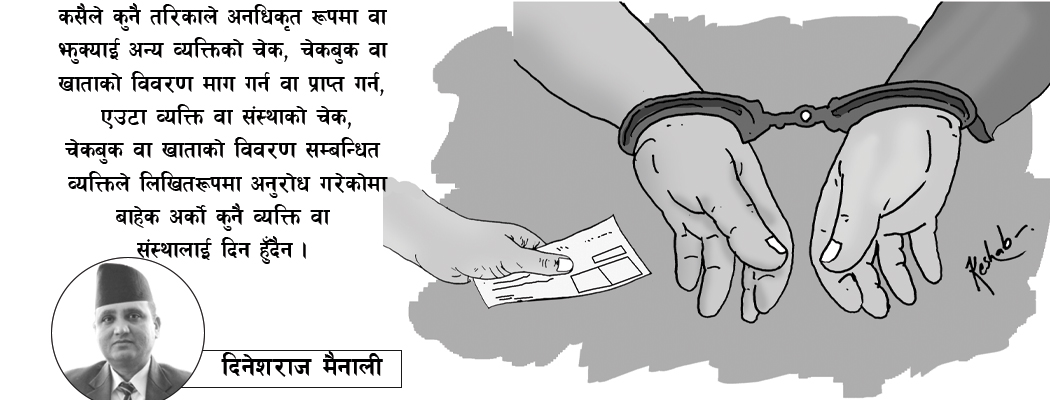

ख. अनधिकृत रूपमा चेक, चेकबुक वा बैङ्क विवरण प्राप्त गर्न वा दिन नहुने । कसैले कुनै तरिकाले अनधिकृत रूपमा वा झुक्याई अन्य व्यक्तिको चेक, चेकबुक वा खाताको विवरण माग गर्न वा प्राप्त गर्न, एउटा व्यक्ति वा संस्थाको चेक, चेकबुक वा खाताको विवरण सम्बन्धित व्यक्तिले लिखित रूपमा अनुरोध गरेकोमा बाहेक अर्को कुनै व्यक्ति वा संस्थालाई दिन हुँदैन ।

ग. अनधिकृत रूपमा रकम निकाल्न वा भुक्तानी दिन नहुने, अनधिकृत रूपमा अन्य व्यक्तिको खाताबाट रकम निकाल्न, चेक चोरी गरी रकम निकाल्न, ग्राहकको खाताबाट रकम रकमान्तर गर्न वा नगद भुक्तानी दिन, चेक, ड्राफ्टलगायतबाट नगद लिन वा भुक्तानी दिन हुँदैन ।

घ. क्रेडिट कार्ड, डेबिट कार्ड, एटीएम कार्ड वा अन्य विद्युतीय माध्यमको दुरुपयोग वा अनधिकृत प्रयोग गरी भुक्तानी लिन वा दिन हुँदैन ।

ङ. अनधिकृत रूपमा कर्जा लिन वा दिन नहुने, गलत, झुटा वा नभएको विवरण पेस गरी वा धितोको अस्वाभाविक मूल्याङ्कन गरी कर्जा लिन वा दिन र कर्जा उपलब्ध गराएबापत कुनै किसिमको अनुचित लाभ लिन

वा दिन हुँदैन ।

च. बैङ्क वा वित्तीय संस्थाबाट जुन प्रयोजनका लागि कर्जा सुविधा लिएको हो, सोबाहेक अन्य क्षेत्रमा उक्त रकम प्रयोग गरी दुरुपयोग गर्न गराउन हुँदैन ।

छ. बैङ्क वा वित्तीय संस्थाको संस्थापक, सञ्चालक, सेयरधनी प्रमुख कार्यकारी अधिकृत, कर्मचारी, सल्लाहकारलगायत र निजका परिवारका सदस्य वा नजिकका नातेदारले बैङ्क वा वित्तीय संस्थाबाट कर्जा सुविधा लिई बैङ्किङ स्रोत, साधन र सम्पत्तिको दुरुपयोग गर्न हुँदैन ।

ज. भाखा नाघेको ऋणीले कुनै बैङ्क वा वित्तीय संस्थालाई तिर्नुपर्ने कर्जा नतिरी अन्य बैङ्क वा वित्तीय संस्थामा खाता खोली रकम राख्न हुँदैन ।

झ. कर्जा वा धितोस्वरूप बैङ्क वा वित्तीय संस्थामा

राखिने चल अचल सम्पत्तिको बढी, कम वा गलत मूल्याङ्कन गर्न हुँदैन ।

ञ. बैङ्क तथा वित्तीय संस्थालाई हानि नोक्सानी पु¥याउने उद्देश्यले अनियमित आर्थिक तथा वित्तीय कारोबार गर्न गराउन हुँदैन ।

२.‘बैङ्किङ कसुर तथा सजाय ऐन, २०६४’ले कसुरसँग सम्बन्धित देहायबमोजिमको बिगो भएमा कसुरको मात्राअनुसार देहायबमोजिमको कैद र बिगो भराई बिगोबमोजिम जरिबाना हुने व्यवस्था गरेको पाइन्छ :

क. दस लाख रुपियाँसम्म बिगो भए– एक वर्षसम्म कैद ।

ख. दस लाख रुपियाँभन्दा बढी ५० लाख रुपियाँसम्म बिगो भए– एकदेखि दुई वर्षसम्म कैद ।

ग. ५० लाख रुपियाँभन्दा बढी एक करोड रुपियाँसम्म बिगो भए– दुईदेखि तीज वर्षसम्म कैद ।

घ. एक करोड रुपियाँभन्दा बढी बिगो भए– तीनदेखि पाँच वर्षसम्म कैद ।

३. बैङ्किङ कसुर मुद्दाको अनुसन्धान तथा तहकिकातसम्बन्धी कामकारबाहीमा कसैले बाधा विरोध गरेमा अनुसन्धान तथा तहकिकात गर्ने अधिकारीको प्रतिवेदनका आधारमा मुद्दा हेर्ने अधिकारीले छ महिनासम्म कैद वा पाँच हजार रुपियाँसम्म जरिवाना वा दुवै सजाय गर्न सक्नेछ ।

४. जाहेरी दिने अवधि र हदम्याद

बैङ्किङ कसुर भएको कुरा थाहा पाएको मितिले एक वर्षभित्र जाहेरी दिन सकिनेछ ।

५. समस्या तथा चुनौती

क. बैङ्किङ कसुरका प्रतिवादी कतिपय मिटरब्याजबाट पीडितसमेत रहेको भन्ने आशङ्का रहँदारहँदै पनि स्पष्ट कानुनी आधार र पर्याप्त प्रमाणको अभावले प्रतिवादीसमेत यदाकदा पीडित हुने अवस्था रहेको छ ।

ख. आर्थिक प्रकृतिको तर फौजदारी कसुरअन्तर्गत पर्ने बैङ्किङ कसुरका मुद्दा प्रहरी कार्यालयमा दर्ता भएपश्चात् चाँडै न्याय निरुपणमा सहयोग पुग्ने भन्ने मनस्थितिले मुद्दा दर्ता गर्ने भएकाले यस्ता प्रकारका मुद्दा दर्ताको सङ्ख्या अन्तिम तीन आर्थिक वर्षमा बढोत्तरी (आ.व. २०७७/७८ मा बैङ्किङ कसुर मुद्दा दर्ता १७४१, आ.व. २०७८/७९ मा बैङ्किङ कसुर मुद्दा दर्ता २७१५ र आ.व. २०७९/८० को पुस मसान्तसम्ममा बैङ्किङ कसुर मुद्दा दर्ता २९९९) भएको अवस्था विद्यमान छ ।

ग. प्रहरी जनशक्तिको ठूलो सङ्ख्या यस्ता प्रकारका मुद्दाको अनुसन्धान तथा फैसला कार्यान्वयनमा संलग्न हुनुपर्ने भएकाले प्रहरीद्वारा सम्पादन गरिनुपर्ने दैनन्दिन शान्ति, सुरक्षा र गम्भीर तथा जघन्य प्रकारका अपराध अनुसन्धानमा प्रत्यक्ष एवं परोक्ष रूपमा असर पु-याएको पाइन्छ ।

घ. उच्च अदालतहरूबाट मात्र बैङ्किङ कसुर मुद्दाको न्यायिक निरुपण हुने कानुनी प्रावधानले गर्दा उच्च अदालत रहेका जिल्ला प्रहरी कार्यालय र विशेषतः काठमाडौँमा मुद्दाको चाप पर्ने गरेको पाइन्छ ।

६. समाधानका उपाय

क. सामाजिक सञ्जालमा जुन पायो त्यही एप्समा क्लिक, लाइक गर्नाले फिसिङ (बल्छी)मा पर्न जाने सम्भावना अत्यधिक हुन्छ, तसर्थ त्यस्ता कार्य नगरौँ ।

ख. नागरिकताको प्रमाण–पत्र, राहदानी, सवारी चालक अनुमति–पत्र आदिलाई सुरक्षित तवरले राखौँ ।

ग. आफ्नो चेकबुक, वन टाइम पासवर्ड (ओटीपी)लाई सुरक्षित तवरले राखौँ ।

घ. चेक हराएको तथा अन्य कोही कसैबाट दुरुपयोग भएको जानकारी हुनासाथ सम्बन्धित बैङ्क र नजिकको प्रहरी कार्यालयमा सूचना गर्ने गरौँ ।

ङ. खातामा रकम नभएको अवस्थामा चेक काटी अन्य व्यक्तिलाई दिने कार्य नगरौँ ।

च. आफ्नो रकमले खाम्ने अङ्कको मात्र चेक जारी गरौँ ।

छ. खाली चेकमा हस्ताक्षर गरी कोही कसैलाई पनि नदिऔँ ।

ज. एटीएम र यसको पासवर्ड सुरक्षित राखौँ ।

झ. चेक भर्दा आफ्नै हातले अङ्क र अक्षरमा स्पष्ट रूपमा भरौँ ।

ञ. संयुक्त रूपमा सञ्चालन भएको खातामा साझेदारद्वारा खाली चेकमा हस्ताक्षर गरी छाड्ने कार्य नगरौँ ।

ट. आफ्नो बैङ्क खाता सकेसम्म सेयर नगरौँ ।

ठ. आफ्नो नरहेको रकम खातामा आएको खण्डमा तुरुन्तै खाता रहेको बैङ्क तथा नजिकको प्रहरी कार्यालयमा सूचना दिई अनुसन्धान कार्यमा सहयोग गरौँ ।

ड. मोबाइल बैङ्किङमा प्रयोग गर्ने सिमकार्ड सकेसम्म छुट्टै हुँदा गोपनीयता कायम राख्न सजिलो हुन्छ ।

ढ. आफूलाई रकमको आवश्यकता प-यो भन्दैमा जति पनि ब्याज तिर्ने गरी चेक त हो नि रकम होइन भनी आर्थिक लेनदेन गर्ने नगरौँ ।

ण. कसैले आर्थिक अवस्था मिलाउन प-यो भनी अनुरोध गरेको खण्डमा जमानीका रूपमा बसी खाली चेक दिने कार्य नगरौँ ।

त. एउटै कारोबारलाई मिलाउन पुरानो चेक फिर्ता नलिई पुनः नयाँ चेक जारी नगरौँ ।

थ. समय–समयमा नेपाल राष्ट्र बैङ्कको वेबसाइटः www.nrb.org.np, आफ्नो खाता रहेको बैङ्क तथा नेपाल प्रहरीको वेबसाइटः www.nepalpolice.gov.np र फेसबुक पेज www.facebook.com.parisarktm visit गरी बैङ्किङ कसुरबाट जोगिन तथा अरूलाई पनि जोगाउन सकिनेछ ।

लेखक जिल्ला प्रहरी परिसर काठमाडौँका प्रहरी उपरीक्षक हुनुहुन्छ ।

-original-thumb.jpg)