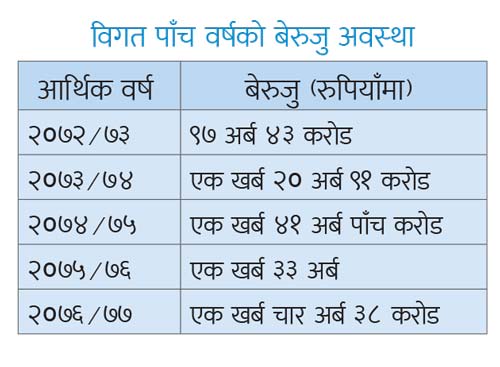

काठमाडौँ, कात्तिक २७ गते । आर्थिक कारोबार गर्दा बेरुजु आउने गरी गर्ने र बेरुजु नहुने गरी गर्नेलाई दण्ड र पुरस्कारको प्रावधान कार्यान्वयन नहुँदा नेपालमा प्रत्येक वर्ष बेरुजु बढेको पाइएको छ ।

बेरुजु फस्र्योट गर्ने र नगर्नेबीच कुनै किसिमको फरक नहुँदा बेरुजु बढ्ने र फस्र्योट नहुने समस्या देखिएको सरकारी अध्ययनले देखाएको हो । राष्ट्रिय योजना आयोगले तयार गरेको ‘नेपालमा लेखापरीक्षण र बेरुजु फस्र्योटको स्थिति अध्ययन प्रतिवेदन, २०७९’ले दण्ड र पुरस्कारको व्यवस्था नहुँदा दण्डहीनता मौलाएकाले यस्तो प्रवृत्ति देखिएको उल्लेख गरेको हो ।

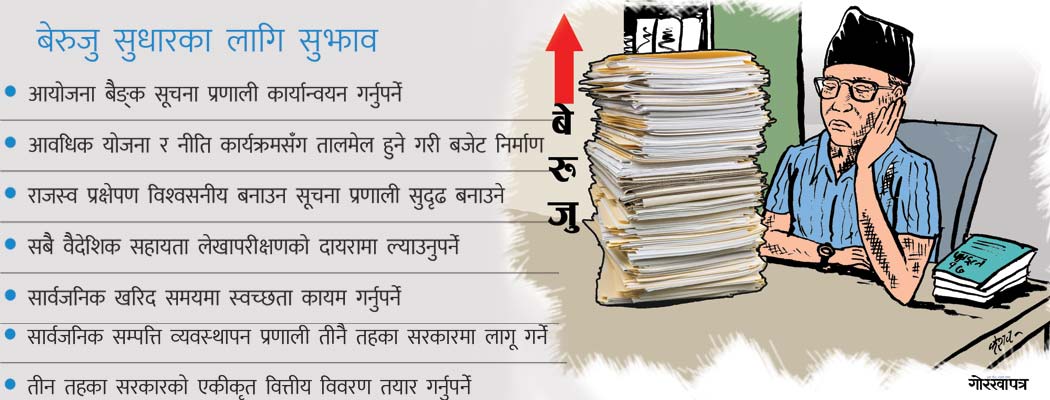

प्रतिवेदनले नेपालको लेखापरीक्षणमा देखिएको समस्या र बेरुजुको बढ्दो प्रवृत्तिलाई बुँदागत रूपमा उजागर गरेको छ । खासगरी आयोजनाको आवश्यकता पहिचान र कार्यक्रमहरूको पूर्वतयारी अवस्था मूल्याङ्कन गरेर बजेटमा समावेश गर्ने परिपाटी कमजोर हुँदा पनि यस्ता खालका समस्या देखिएको प्रतिवेदनमा उल्लेख छ ।

बजेट अनुमान यथार्थपरक बनाउन नसकेको, वर्षान्तमा अत्यधिक खर्च गर्ने परिपाटी नियन्त्रण हुन नसक्दा पनि बेरुजुलाई बल पुगेको अध्ययनको निष्कर्ष छ । तीनै तहका सरकारमा चालू खर्च अत्यधिक बढे पनि पुँजीगत खर्च कम हुँदै गएको, स्वीकृति बेगर बहुवर्षीय सम्झौता गरी दायित्व सिर्जना हुने गरेको र पदाधिकारी तथा कर्मचारीको सुविधामा अनियन्त्रित रूपमा कानुनविपरीत बढोत्तरी हुँदै गएको देखिएको छ ।

अध्ययनले राजस्व प्रक्षेपणको आधार विश्वसनीय नभएको देखाएको छ, जसले गर्दा हरेक वर्ष राजस्व बक्यौता बढेको र करदाताले यथार्थ कारोबार नदेखाउने परिपाटीले पनि समस्या बढ्दै गएको देखिएको छ । वैदेशिक सहायता बजेटमा समावेश गरी लेखापरीक्षण गराउने नगरेको र सहायताको ठूलो रकम शोधभर्ना हुन बाँकी नै रहेको प्रतिवेदनमा उल्लेख छ । खरिद योजना बनाए पनि पालना नहुने, खरिद कानुनको पालना गरी खरिद कारबाही नहुने र सार्वजनिक खरिदको अनुगमन प्रभावकारी हुन नसक्दा पनि बेरुजुको प्रवृत्ति मौलाएको जनाइएको छ ।

सङ्घीयता कार्यान्वयन भइसक्दा पनि कतिपय काम दोहोरो परेको, तहका बीचमा सूचना आदानप्रदान हुने नसक्दा लेखापरीक्षण बेरुजु बढेको र बेरुजु फस्र्योटमा समेत कठिनाइ भएको पाइएको छ ।

सरकारी निकायमा प्रभावकारी आन्तरिक नियन्त्रण प्रणाली विकास गरी कार्यान्वयन नहुँदा समयमा वित्तीय प्रतिवेदन नबन्दा लेखाङ्कनमा त्रुटिका कारण बेरुजु बढ्ने गरेको पनि अध्ययनले पनि देखाएको छ । आन्तरिक लेखापरीक्षणको जिम्मेवारी एकै कार्यालयमा रहँदा स्वार्थ बाझिने अवस्था रहेको विषयलाई प्रतिवेदनले उठाएको छ ।

सरकारको आर्थिक कारोबारको आन्तरिक लेखा र लेखापरीक्षण महालेखा नियन्त्रकबाट हुन्छ । सरकारको आर्थिक कारोबारको लेखा प्रतिवेदन गर्ने व्यवस्थामै अध्ययनले केही त्रुटि औँल्याएको छ । नगदमा आधारित नेपाल सार्वजनिक क्षेत्र लेखामान पूर्ण रूपमा सबै सरकारी कार्यालयले कार्यान्वयनमा नल्याएको, सार्वजनिक वित्त व्यवस्थापनका लागि प्रयोगमा ल्याइएका विभिन्न किसिमका सूचना प्रणाली एक आपसमा आबद्धता नभएको, लेखामानका लागि पर्याप्त जनशक्ति व्यवस्थापन हुन नसकेको, आर्थिक विवरणले सरकारको आय व्ययका यथार्थ अवस्था चित्रण हुन नसकेकोजस्ता कमजोरी प्रतिवेदनले देखाएको हो ।

महालेखा परीक्षकको कार्यालयले गर्ने बाह्य लेखापरीक्षणको सन्दर्भमा पुराना कारोबार लेखापरीक्षण बक्यौताका रूपमा रहेको र लेखापरीक्षण गराउने चासो चिन्ता र प्रयत्न कसैबाट नहुँदा बेरुजु फस्र्योटमा समस्या देखिएको प्रतिवेदनले जनाएको छ । महालेखापरीक्षकको कार्यालयबाट हुने लेखापरीक्षण प्रक्रिया र पद्धतिमा आशातीत सुधार हुन नसक्दा पनि समस्याको सम्बोधन हुन नसकेको प्रतिवेदनमा उल्लेख छ । सङ्घीयता कार्यान्वयन तथा राज्य पुनर्संरचनापछि कार्यालय, काम तथा सम्पत्ति संरचना हस्तान्तरण हुने तर बेरुजु हस्तान्तरणमा ध्यान नपुग्दा बेरुजुको अभिलेख व्यवस्थित हुन नसकेको पाइएको छ । अध्ययन प्रतिवेदनले महालेखा परीक्षकको वार्षिक प्रतिवेदनउपर सार्वजनिक लेखा समितिको सक्रियता प्राथमिकतामा कमी आएको देखाएको छ ।

लेखा उत्तरदायी अधिकृतभन्दा मर्यादाक्रममा माथि रहने तथा कारबाही प्रक्रियासमेत अगाडि बढाउन नसक्ने पदाधिकारीले लेखापरीक्षण तथा बेरुजु फस्र्योटमा लेखा उत्तरदायी अधिकृतलाई नटेरे पनि केही गर्न मिल्ने अवस्था नरहेकाले पनि बेरुजु समस्या देखिएको पाइएको छ । लेखा उत्तरदायी अधिकृतले आफ्नो तथा मातहत कार्यालयको बेरुजु नियमित गरी फस्र्योट गर्ने व्यवस्थाले गर्दा गलत कारोबार गर्ने र सचिवबाट नियमित गराउन सकिहालिन्छ भन्ने धारणाको विकासले पनि बेरुजु बढेको अध्ययनले देखाएको छ ।

यसबाहेक बेरुजु फस्र्योट समिति गठन हुन नसकेको, अनुगमन समितिको कमजोर अनुगमन र आन्तरिक नियन्त्रण तथा लेखापरीक्षण समिति गठन गरी प्रभावकारी रूपमा कार्यसम्पादन हुन नसक्दा पनि बेरुजु बढेको अध्ययनको निष्कर्ष छ ।