पछिल्लो समय अनलाइन सेवाको बढ्दो उपयोगका कारण डिजिटल बैङ्किङ कारोबारमा प्रयोगकर्ताको आकर्षण बढेको छ । यससँगै विद्युतीय माध्यम प्रयोग गरेर हुने आर्थिक लेनदेन तथा बैङ्किङ कारोबारमा ठगीका घटना पनि उत्तिकै बढ्दै गएका छन् । डिजिटल प्रविधिको तीव्र विकासले देश विदेशदेखि गाउँका कुनाकाप्चासम्म आफूले चाहेको समयमा पैसा लेनदेनको प्रक्रियालाई सहज बनाएको छ तर यसबाट बैङ्किङ कारोबारमा असुरक्षा र जोखिम पनि बढेको छ । सामाजिक सञ्जालमार्फत चिनजानका मान्छेको नाममा रकम माग गर्ने, बैङ्कबाट फोन गरेको भन्दै इन्टरनेट तथा मोबाइल बैङ्किङको युजर नेम तथा पासवर्ड माग्ने, चिट्ठा परेको भन्दै रकम माग्ने गरेर ठगी भइरहेको राष्ट्र बैङ्कले जनाएको छ । कोभिडपछि अनलाइन सेवाको बढ्दो उपयोगका कारण कनेक्ट आइपिएस, इन्टरनेट बैङ्किङ, मोबाइल बैङ्किङ, क्युआर वालेटमार्फत अनलाइन कारोबार हुने गरेको देखिन्छ ।

राष्ट्र बैङ्कको तथ्याङ्क अनुसार नेपालमा अहिले मोबाइल बैङ्किङ प्रयोगकर्ता दुई करोड ३७ लाखभन्दा बढी छन् । यी प्रयोगकर्तामध्ये हरेक महिना कोही न कोही ठगीमा परेका हुन्छन् । नेपाल प्रहरीको साइबर ब्युरोका अनुसार आर्थिक वर्ष २०८०/८१ मा विद्युतीय माध्यमबाट हुने अनलाइन कारोबारमा चार हजार ११२ वटा ठगीका घटना दर्ता भएका छन् । वित्तीय साक्षरताको कमी तथा डिजिटल भुक्तानीको गोपनीयता र सुरक्षामा जोखिम भएको कारण यस्ता घटना बढ्न थालेका हुन् । आव २०७९/८० मा विद्युतीय माध्यम प्रयोग गरेर भएका ठगीमा एक हजार आठ सय वटा उजुरी साइबर ब्युरोमा परेका थिए ।

यसै गरी आजकल बैङ्किङ कसुर अन्तर्गत चेक बाउन्स (खातामा पर्याप्त रकम नहुनु) का उजुरी पनि उत्तिकै बढेका छन् । प्रहरीसमक्ष चालु आवको वैशाखसम्ममा मात्रै सात हजार ७६२ वटा चेक बाउन्सका उजुरी परेका छन् । प्रहरीले यी उजुरीमध्ये चार हजार ७७३ वटा उजुरीमा जिल्ला अदालत काठमाडौँमा मुद्दा दर्ता गरेको छ । दुई पक्षबिचको आर्थिक लेनदेन, विभिन्न व्यवसायमा भएका आपसी विश्वास, सहमति र सर्त अनुसार काटिएका चेक नै बाउन्स भएर प्रहरीमा पुगेका हुन्छन् । अहिले त बैङ्किङ कारोबारमा मात्र होइन, खुद्रा तथा थोक किनमेल, सबैखाले बिलको भुक्तानीमा समेत डिजिटल पेमेन्ट हुन थालेको छ । ई सेवा, खल्ती, कनेक्ट आइपिएस, आइएमइ पे जस्ता दर्जनौँ भुक्तानीका माध्यम हरेक जसो व्यक्तिको प्रयोगमा छन् ।

यसरी व्यक्तिले सहजै डिजिटल प्लेटफर्मको प्रयोग गर्दा एकातिर प्रविधिको दुरुपयोग गरेर ठगी गर्ने प्रवृत्ति बढेको छ भने अर्कातिर प्रयोगकर्ताहरू यस्ता प्रविधिको उपयोगमा पूर्ण जानकार नहुँदा ह्याक हुने, आफ्नो खाताको पैसा चोरी हुने, पसवर्डको दुरुपयोग हुन सक्ने खतरा देखिएको छ । राष्ट्र बैङ्कले डिजिटल बैङ्किङ सेवा प्रयोगकर्तालाई यस्ता घटनाबाट जोगिन उच्च सावधानी अपनाउन सचेत गारउँदै आएको छ । तथापि नेपालमा आर्थिक कारोबारमा प्रविधिको उपयोग जुन गतिमा बढेको छ, उक्त गतिमा वित्तीय साक्षरता भने बढेको छैन ।

राष्ट्र बैङ्कले गत वर्ष गरेको सर्वेक्षण अनुसार राष्ट्रिय स्तरमा वित्तीय साक्षरता दर ५७.९ प्रतिशत रहेको छ । वित्तीय साक्षरताका लागि ग्लोबल मनी विक सञ्चालित छ, जसले बालबालिका र युवामा वित्तीय साक्षरता जगाउँदै वित्तीय सेवाका ज्ञान, सिप र मनोवृत्ति सुधार गर्ने अभियान चलाएको छ । सुरक्षित अनलाइन बैङ्किङ कारोबारमा नियमन गर्नकै लागि नेपाल राष्ट्र बैङ्क, प्रहरीको साइबर ब्युरो र नेपाल क्लियरिङ हाउसलगायतका सङ्घ संस्था क्रियाशील छन् । नेपाल राष्ट्र बैङ्कले बैङ्किङ क्षेत्रको नियमन, निरीक्षण, सुपरिवेक्षण र अनुगमन तथा नेपाल क्लियरिङ हाउसले अनलाइन भुक्तानी प्रणाली सञ्चालन गर्दै आएका छन् । तैपनि वित्तीय कारोबारमा असुरक्षा र जोखिम भने उत्तिकै देखिएको छ ।

यस्ता अपराधलाई विद्युतीय कारोबार ऐन अन्तर्गत नियमन गरिँदै आएको छ तर यो कानुनले विभिन्न तरिकाबाट हुने ठगीलाई समेट्न सकिएको छैन । पर्याप्त र प्रभावकारी कानुन नहुँदा ठगीमा परेकाहरूले आफ्नो पैसा उठाउन झन्जट बेहोर्नु परेको छ । प्रहरीको साइबर ब्युरोले साइबर अपराधका धेरै मामिलाको अनुसन्धान तथा कारबाही विद्युतीय कारोबार ऐन अन्तर्गत गर्छ भने ठगी जस्ता मामिला चाहिँ मुलुकी अपराध संहिता अनुसार गर्ने गरेको छ । विद्युतीय कारोबारसम्बन्धी ऐन, २०६३ को दफा ५२ मा कम्प्युटरसम्बन्धी कसुर अन्तर्गत कुनै व्यक्तिले कुनै जालसाजी गर्ने वा अन्य कुनै गैरकानुनी कार्य गर्ने उद्देश्यले डिजिटल हस्ताक्षर प्रमाणपत्र सिर्जना गरेमा, प्रकाशन गरेमा वा अन्य व्यहोराले उपलब्ध गराएमा वा कुनै बिलको भुक्तानी रकम, कसैको खाताको बाँकी मौज्दात (ब्यालेन्स), कुनै आपूर्ति र भण्डार (इन्भेन्टरी) वा जुनसुकै बखत भुक्तानी दिने कार्ड (एटिएम कार्ड) मा मिलोमतो गरी वा अन्य कुनै तरिकाले जालसाजी गरी लाभ उठाएमा त्यसरी उठाएको आर्थिक लाभको बिगो कायम गरी सम्बन्धित पक्षलाई कसुर गर्नेबाट भराई त्यस्ता कसुरदारलार्ई एक लाख रुपियाँसम्म जरिबाना वा दुई वर्षसम्म कैद वा दुवै सजाय हुने छ भन्ने व्यवस्था छ ।

त्यस्तै मुलुकी फौजदारी संहिता ऐन, २०७४ को दफा २९८ ले कसैले विद्युतीय माध्यममा रहेको वा प्रवाह हुने सूचना, जनकारी, पत्राचार अनधिकृत रूपमा प्राप्त गर्न त्यसको गोपनीयता भङ्ग गर्न वा अनधिकृत रूपमा कसैलाई हस्तान्तरण गर्न वा गराउन नहुने र यस्तो गरेमा दुई वर्षसम्म कैद वा २० हजार रुपियाँसम्म जरिवाना वा दुवै सजाय हुने व्यवस्था गरेको छ । यस्तो कानुनी व्यवस्थाले सबै प्रकारका विद्युतीय अपराध (साइबर अपराध) लाई समेट्न नसकेकाले छानबिन र कारबाही प्रक्रियामा कठिनाइ भएको प्रहरीले जनाएको छ ।

साइबर कानुनको अभाव पूर्ति गर्न सरकारले प्रक्रिया थालेको छ । मन्त्रीपरिषद्ले २०८० साउन २३ गते साइबर सुरक्षानीति–२०८० स्वीकृत गरेसँगै साइबर सुरक्षासम्बन्धी कानुन बनाउने बाटो खुलेको छ । सो नीतिमा सुरक्षित साइबर स्पेस निर्माणका लागि कानुनी र संस्थागत व्यवस्था, साइबर आक्रमणको जोखिम न्यूनीकरण, साइबर सुरक्षा क्षेत्रमा जनशक्ति उत्पादन एवं कार्यरत जनशक्तिको क्षमता अभिवृद्धिलगायतका उद्देश्य समेटिएको छ । सोही नीति अनुरूप सरकारले २०८० फगुनमा सूचना प्रविधि तथा साइबर सुरक्षासम्बन्धी विधेयकको मस्यौदा तयार गरेको छ । उक्त विद्येयक ऐन बनेर कार्यान्वयनमा गएपछि साइबर अपराधमा पीडितलाई न्याय दिलाउन सहज हुने छ ।

अनलाइन ठगीमा परिसकेपछि न्यायका लागि भौँतारिन नपरोस भन्नका लागि सबै मोबाइल बैङ्किङ प्रयोगकर्ता अनलाइनबाट आर्थिक कारोबार गर्दा सचेत हुन आवश्यक छ । राष्ट्र बैङ्कले प्रयोगकर्ताहरूलाई कुनै पनि माध्यमबाट बैङ्किङ कारोबार गर्दा आफ्नो गोप्य पासवर्ड र वन टाइम पासवर्ड वा संवेदनशील विवरण (जस्तै– खाता नम्बर, जन्ममिति, नागरिकता वा राहदानी नम्बर आदि) अन्य व्यक्तिलाई उपलब्ध गराउनु हुँदैन, आफूले राखेको पासवर्डहरू बेलाबेलामा परिवर्तन गर्नु पर्छ र यस्ता पासवर्डहरू गोप्य तरिकाले सुरक्षित राख्नु पर्छ भनेर सचेत गराउँदै आएको छ ।

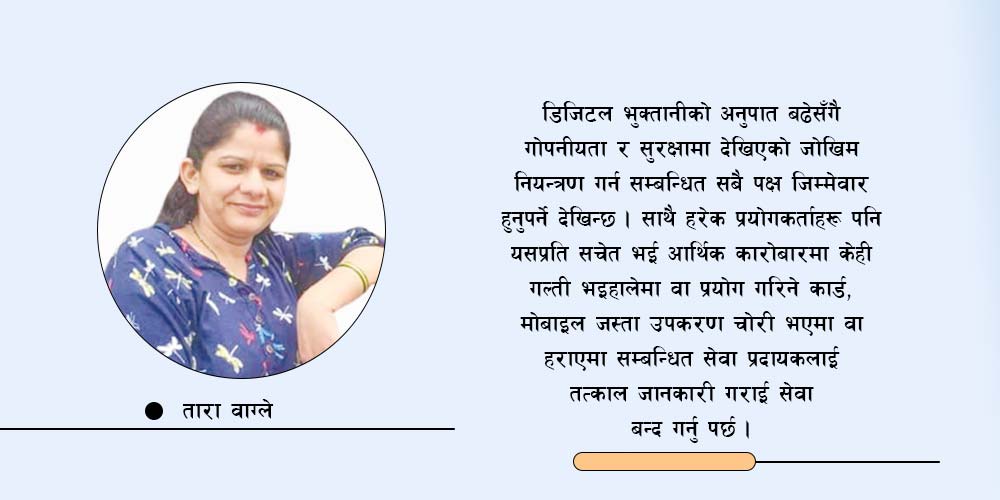

डिजिटल भुक्तानीको अनुपात बढेसँगै गोपनीयता र सुरक्षामा देखिएको जोखिम नियन्त्रण गर्न सम्बन्धित सबै पक्ष जिम्मेवार हुनुपर्ने देखिन्छ । साथै हरेक प्रयोगकर्ताहरू पनि यसप्रति सचेत भई आर्थिक कारोबारमा केही गल्ती भइहालेमा वा प्रयोग गरिने कार्ड, मोबाइल जस्ता उपकरण चोरी भएमा वा हराएमा सम्बन्धित सेवा प्रदायकलाई तत्काल जानकारी गराई सेवा बन्द गर्नु पर्छ । साइबर ब्युरोले पनि डिजिटल ठगीको अनुसन्धानलाई प्राथमिकता दिएको छ । त्यसैले प्रयोगकर्ताहरू साइबर अपराध वा विद्युतीय ठगीमा परेमा तुरुन्त प्रहरीको साइबर ब्युरोमा उजुरी गर्ने तथा सम्बन्धित बैङ्क वा भुक्तानी गर्ने कम्पनीलाई खबर गरिहाल्नेतर्फ ध्यान दिनु पर्छ ।

-square-thumb.jpg)

-square-thumb.jpg)

-original-thumb.jpg)