यता केही महिनादेखि ब्याजदरको चर्चा चुलिएको छ । खास गरी गत मङ्सिरमा भएको निर्वाचनपछि बनेको वर्तमान सरकारले ब्याजदरलाई तल ल्याउने प्रतिबद्धता गरेको थियो । सोही अनुसार नीति र कार्यक्रम ल्याउने प्रतिबद्धतासँगै केन्द्रीय बैङ्कलाई लचिलो मौद्रिक नीतिको दबाब पर्दै आएको थियो । विगत सात, आठ महिनामा ब्याजदर क्रमशः तल आउन पनि थालेकै हो तर निजी तथा व्यावसायिक क्षेत्रको चाहना अनुसार अहिले पनि ब्याजदर तल आउन सकेको छैन । बैङ्क तथा वित्तीय क्षेत्रमा झन्डै चार खर्बको तरलता मौजुद रहेको देखिँदै छ तर पनि फेरि ब्याजदरको रेखाचित्र उँभो लाग्ने सङ्केत देखिन थालेको छ । निक्षेप लिन बैङ्क तथा वित्तीय संस्थाबिच कडा प्रतिस्पर्धा छ । भदौदेखि ब्याजदर दोहोरो अङ्कतिर विचरण गर्ने वातावरणले लगानी चुनौती थपेको छ ।

नयाँ आर्थिक वर्ष गत साउनमा आरम्भ भएपछि बैङ्क तथा वित्तीय संस्थापिच्छे ब्याजदर फरक फरक छ । त्यसअघि बैङ्क तथा वित्तीय संस्थाहरूको वर्गीकरण अनुसार ब्याजदरमा समानता थियो, अघोषित कार्टेलिङ । गत साउन १ बाट निक्षेपको ब्याज दर सम्बन्धित बैङ्कले आफैँ तोक्ने निर्णय कार्यान्वयनमा आयो । त्यसपछि त झन् एकल बिन्दुमा आउन थालेको ब्याजदरमा अनेक रूप देखियो । अहिले निक्षेपमै अधिकतम ब्याजदर १०.९३ प्रतिशतसम्म पुगेको छ । बजारमा तरलता प्रशस्त छ भनिए पनि कतिपय बैङ्कले त निक्षेपको ब्याजदर खुलापनसँगै बढाउन पो थालेका छन् । पर्याप्त तरलता हुँदाहुँदै पनि बजारमा किन बैङ्क तथा वित्तीय संस्थाहरू निक्षेपको निम्ति तीव्र प्रतिस्पर्धा गर्न थालेका छन् ? यो गम्भीर विषय भएको छ । केन्द्रीय बैङ्कले चालु आर्थिक वर्षमा ११ प्रतिशत हाराहारीको कर्जा विस्तार गर्ने नीतिमा गम्भीर चुनौती सिर्जना भएको छ ।

महँगो निक्षेपले सस्तो कर्जा सम्भव हुँदैन । कहिलेकाँही लिएको निर्णयले लक्षित प्रभाव नै पर्छ भन्ने नहुँदो रहेछ । लामै समयदेखिको ब्याजर एक प्रकारको कार्टेलिङमा चलेको थियो । बैङ्कर्स सङ्घ यस प्रकारको कार्टेलिङमा रमाइरहेको थियो । उदार अर्थतन्त्रमा ब्याजदर बजारले निर्धारण गर्ने पद्धतिमा नेपालमा विपरीत काम र दबाब नै हुने गरेको विगत बिर्सन मिल्दैन । राजनीतिक क्षेत्रको पनि उस्तै दबाब अनि व्यावसायिक क्षेत्रको समेत । त्यसलाई चिर्दै गत साउन १ गतेबाट केन्द्रीय बैङ्कको नीतिभित्र रहेर ब्याजदर सम्बन्धित बैङ्कले तोक्ने सहमति राम्रै उद्देश्यका निम्ति थियो भन्न सकिन्छ । यसको उद्देश्य मौजुदा ब्याजदर तल आउँछ भन्ने अपेक्षा नै हो तर वाञ्छित रूपमा त्यसो हुन सकेन । कतिपय बैङ्कले निक्षेपमा ब्याज बढाएको देखियो । गत महिनाकै अवस्थाले भदौबाट बैङ्क तथा वित्तीय संस्थामा फेरि ब्याजदर बढाउने तिखो प्रतिस्पर्धा नै सुरु हुने वातावरण बन्दै गएको सङ्केत देखिन्छ ।

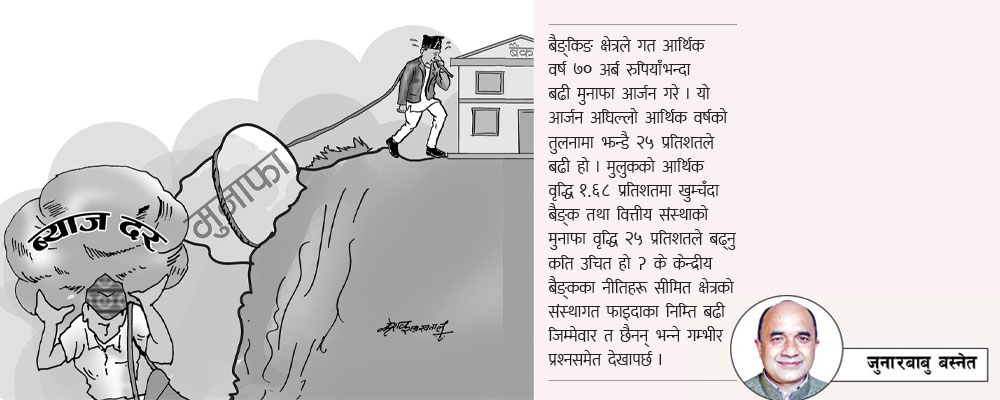

लामो समयदेखि लगानीको वातावरण छैन । कोभिडको चपेटाबाट उठ्न नपाउँदै अर्थतन्त्र रुस र युक्रेन युद्धको चपेटामा पर्न गयो । इन्धनको विश्वव्यापी मूल्य वृद्धिले महँगी दर बढायो । संसारभर महँगी बढ्यो । मुद्रास्फीति रोक्न सबै जसो केन्द्रीय बैङ्कलाई ब्याजदर बढाउनुपर्ने बाध्यता आयो । संयुक्त राज्य अमेरिकामा विगत ४० वर्षमा पहिलो पटक मुद्रास्फीति नौ प्रतिशत हाराहारी पुग्यो । नेपालमा हामी सात, आठ प्रतिशतको महँगी झेल्दै छौँ । तर यो अवस्थामा पनि नेपालका बैङ्क तथा वित्तीय संस्था भने राम्रो मुनाफा आर्जन गर्न सफल भए । बैङ्किङ क्षेत्रले गत आर्थिक वर्ष ७० अर्ब रुपियाँभन्दा बढी मुनाफा आर्जन गरे यो आर्जन अघिल्लो आर्थिक वर्षको तुलनामा झन्डै २५ प्रतिशतले बढी हो । मुलुकको आर्थिक वृद्धि १.६८ प्रतिशतमा खुम्चँदा बैङ्क तथा वित्तीय संस्थाको मुनाफा वृद्धि २५ प्रतिशतले बढ्नु कति उचित हो ? के केन्द्रीय बैङ्कका नीतिहरू बैङ्क तथा वित्तीय संस्थाको संस्थागत फाइदाका निम्ति बढी जिम्मेवार त छैनन् भन्ने गम्भीर प्रश्न समेत देखा पर्छ ।

अहिले बजारमा ऋण लगानी हुन सकेको छैन । अर्थतन्त्रमा माग पक्ष नै कमजोर छ । ऋण लगानी हुन नसक्नुमा विगतको ठुलो ऋणको अंश घरजग्गा र सेयर धितोमा गएर थुप्रिएको अनुमानमा बढी सत्यता छ । केन्द्रीय बैङ्कलगायतले जारी गरेको तथ्याङ्कभन्दा बढी नै यो क्षेत्रमा गएर पुँजी जोखिममा परेको छ । नेप्से परिसूचक २५ सयदेखि तीन हजारको हाराहारीमै रहँदा प्रत्यक्ष र परोक्ष रूपमा ठुलो रकम गएर लगानी भएको छ । नेप्से अहिले दुई हजारकै हाराहारीमा छ र यो प्रवृत्तिले विगतको लगानी उठाउन लगानीकर्ताले चार पाँच वर्ष कुर्नुपर्ने अवस्थासमेत आउन सक्छ । त्यस्तै घरजग्गामा अति बबाल तीन वर्ष अघि नै भइसकेको छ । धेरै सहकारी डुब्नुको मूल कारण नै यी दुई क्षेत्रमा भएको अधिक लगानीसमेत हो ।

विगतमा प्रत्यक्ष र परोक्ष लगानी अहिले खराब सम्पत्तिमा रूपान्तरण हुने जोखिममा छ । निर्माण सामग्रीहरूको मूल्य १५ वर्ष पहिल्यैको हाराहारीमा छ तर नयाँ निर्माणमा निजी क्षेत्र उत्साहित छैन, गति सुस्त छ । निर्माण क्षेत्र असाध्य धिमा गतिमा चलेको छ । सहरी क्षेत्रमा एउटा बास चाहिन्छ भन्नेहरू अब सन्ततिलाई विदेश पठाउन पाए जे त होला भन्नेमा छन् । अध्ययन र रोजगारीका नाममा पुँजी पलाएन व्यापक हुँदै छ । अमेरिका, अस्ट्रेलिया, क्यानडामा नेपालीको पुँजी निर्माण हुँदै छ । यहाँको सम्पत्ति त्यता पलाएन हुँदै जाने प्रवृत्ति छ ।

ब्याजदरको दबाब मुद्रास्फीति, लगानी, अर्थतन्त्रको समग्र उत्पादन आदि सबै क्षेत्रसित सम्बन्धित हुन्छ । यसलाई निरपेक्ष रूपमा हेर्न मिल्दैन । चालु आर्थिक वर्षको पहिलो महिनामै सरकारी राजस्व उत्साहजनक रूपमा उठ्ने देखिएको छैन । आर्थिक वर्षको पहिलो महिना साउनको २६ गतेसम्म राजस्व वृद्धिदर चार मुद्दती ५३ प्रतिशत मात्र छ । गत आर्थिक वर्षमा आधा शताब्दीकै न्यून दरमा राजस्व वृद्धि भयो । राजस्व वृद्धिका २० देखि २५ प्रतिशत हुँदा मात्र सरकारी वित्त सुविधाजनक अवस्थामा आउँछ । शायद राजस्व वृद्धि अति न्यून भएरै हुनु पर्छ, सरकारले चालु आर्थिक वर्षको पहिलो महिनादेखि नै आन्तरिक ऋण उठाउन आरम्भ गरेको छ । सरकारले आन्तरिक बजारबाट ऋण उठाउन थालेकै कारण ब्याजदरमा दबाब पर्न थालेको हुन सक्छ । निक्षेपलाई जोगाएर लगानीको वातावरण कुर्न थालेका बैङ्क तथा वित्तीय संस्थाहरूले निक्षेप जोगाउनैका निम्ति पनि फेरि निक्षेपमा ब्याज बढाउन थालेका छन् । संस्थागत निक्षेपमा प्रतिस्पर्धा बढेको छ । फेरि ब्याजदरमा चाप पर्ने देखिएको छ ।

त्यसो त ब्याजदरको स्थिर प्रवृत्ति हुँदैन । समग्र अर्थतन्त्रका परिसूचकले ब्याजदर निर्धारण गर्ने हो । निक्षेपकर्ताको पैसा उपयोग गरेबापत तिर्नुपर्ने मूल्य भएकैले पनि ब्याजदरमा तल माथि भइरहन्छ र यसैले अर्थतन्त्रको समग्र दिशा निर्धारणसमेत गर्छ । निक्षेप नै सस्तो हुन नसकेपछि कर्जामा ब्याजदर सस्तो बनाउन सकिँदैन । मुद्रास्फीति सात, आठ प्रतिशत हुँदा बचतमा अहिले त्यो भन्दा अझै कम ब्याजदर छ भने मुद्दती निक्षेपमा मुद्रास्फीतिभन्दा सामान्य माथि मात्र छ । निक्षेप तथा कर्जामा ब्याजदर सस्तो बनाउन मुद्रास्फीति अर्थात् महँगी दरलाई तल ल्याउने पर्ने हुन्छ । त्यसो भएन भने ब्याजदरको तनाव कामयमै रहन्छ । ब्याजदर घट्ला र लगानी गरौँला भन्ने व्यावसायिक क्षेत्रको पर्ख र हेरको अवस्था अझै पर धकेलिन सक्छ ।

केन्द्रीय बैङ्कले नीतिगत दर घटाएर ब्याजदर तल ल्याउने यत्नको कार्यान्वयनमा किन समस्या आइरहेको छ ? ब्याजदर बढाउने बैङ्कहरूमा निक्षेप बढ्न थाल्नु, स्थिर र न्यून ब्याजदर भएका बैङ्कहरूबाट निक्षेप बिस्तारै बढी ब्याजदर भएका बैङ्कतिर रूपान्तरणको प्रवृत्ति देखिनु ब्याजदरमा चाप पर्ने सङ्केत नै हो । बजारमा चार खर्ब हाराहारीको तरलता हुँदै नै यो अवस्था छ भने लगानीको ढोका खुल्नासाथ कर्जा प्रवाहमा थप दबाब पर्छ र त्यति खेर पुनः ब्याजदरमा दबाब पर्न जान्छ । कर्जा र निक्षेपको अनुपातसमेत ८३ प्रतिशत हाराहारीको अवस्थाले लगानीका वातावरण बिस्तारै बन्न गएको देखिन्छ तर निक्षेप ब्याजदरको तानातानले कर्जामा ब्याजदर सुविधाजनक तवरले तल आउँला भन्ने अपेक्षा गर्न भने सकिन्न ।

अर्थतन्त्रको यो अवस्था सम्बोधनका निम्ति सरकारले पुँजीगत लगानी बजारमा छोड्नुपर्ने हुन्छ । निर्माण व्यवसायीहरूले विगतकै भुक्तानी पाउन नसकेको गुनासो गर्दै छन् । यसमा के कसो हो ? तत्काल निर्णय दिनु पर्छ । झन्डै ८० अर्ब भुक्तानी दाबी सानो रकम होइन । यो रकमले निजी क्षेत्रमा प्रवाह भई ब्याजदरमा चाप सन्तुलन ल्याउन सहयोगी हुन सक्छ । नयाँ व्यवसाय आरम्भ गर्नका निम्ति बजेटका प्रावधान कार्यान्वयन तत्कालै हुनुपर्ने छ । विकास प्रशासन चुस्त बनाउँदै तत्कालै पुँजीगत बजेट खर्च गर्न थाल्दा समग्र अर्थतन्त्र क्रियाशील हुने छ । बाहिरबाट सस्तो ब्याजदरमा पुँजी लाउन, वैदेशिक लगानी आकर्षित गर्ने यत्न कमजोर भएको छ । यसमा जोड दिनै पर्छ । लम्पी रोगले पशुपालक किसान मर्कामा छन् भने समयमा पानी नपरेर विशेष गरी तराईमा पर्याप्त रोपाइँ हुन सकेको छैन । यी समस्याको विकल्पसहितको सम्बोधन गर्न ढिलाइ गर्नु हुन्न ।

निजी क्षेत्रको मुनाफामूलक सङ्गठित सङ्घसंस्था अति लोभी भएका कारण पनि मुद्रास्फीति तल आउन नसकेको र यसले बजार असन्तुलन ल्याउन थालेको कतिपय अर्थशास्त्रीले विश्वभर उठाउन थालेका छन् । खास गरी मुद्रास्फीति बढाउन कर्पोरेट क्षेत्रको अति लोभले दबाब सिर्जना गरेको कतिपय अर्थशास्त्रीको नवीन अध्ययन आउँदै छ । मुनाफाको अति लोभले मुद्रास्फीति बढाउन सहयोग गरेको कुरा नेपालको बैङ्कहरूले प्रतिकूल अर्थतन्त्र हुँदा पनि २५ प्रतिशत हाराहारीमा आर्जन गरेको मुनाफाले स्पष्ट गर्दैन र ? मुनाफाप्रति अति लोभप्रवृत्तिले हाम्रो मुद्रास्फीतिलाई मौजुदा छ, सात प्रतिशतबाट तल झार्न सकेन भने ब्याजदरमा झनै तनाव बढ्ने छ । अर्थतन्त्रमा लगानीको वातावरण बन्ने छैन । चालु आर्थिक वर्षका छ प्रतिशतको आर्थिक वृद्धिको लक्ष्य सपना मात्र हुने जोखिम छ ।