वित्तीय अपराध समकालीन नेपाली समाजको सबैभन्दा ठुलो समस्या हो । अहिले समाजको भुइँ–तहसम्म वित्तीय अपराध मौलाएको छ । सहकारी क्षेत्र करिब–करिब डुबिसकेको अवस्थामा छ । सहकारी क्षेत्रका बदमास ठगहरूले जनताका निक्षेपको दुरुपयोग गर्दा लाखौँ सर्वसाधारणले खाइनखाई सञ्चित गरेको रकम जोखिममा पुगेको छ । दिनहुँ फलानो सहकारी बन्द भयो, तिलानो सहकारीका अध्यक्ष तथा सञ्चालकले यति करोड कुम्ल्याए, अर्कोले जनताको यति अर्ब रकम निक्षेप फिर्ता गर्न सकेन भनेर समाचार आइरहेका छन् ।

सहकारी विभागमा पीडितको घुइँचो छ । मिटरब्याज पीडितको आन्दोलन छ महिनादेखि चलिरहेको छ । विशेषगरी तराईका अलि बढी साक्षरता कम भएका जिल्लामा मिटब्याजको समस्याले धेरैलाई रुवाएको छ । उनीहरू घरबारविहीन भएका छन् । मिटरब्याजको वर्षौंदेखिको कहरले आजित मानिस अन्यायविरुद्ध लड्न महिनौँदेखि सिंहदरबार र माइतीघरको आँगनसम्म तराईदेखि हिँडेरै आइपुगे । पीडितको अनवरत्को आन्दोलनपछि सरकारले अहिले मिटरब्याजीलाई कारबाही गर्न नयाँ कानुनसमेत ल्याएको छ । सात वर्षसम्म जेल र ७५ हजार रुपियाँसम्म जरिबानाका कुरा आइरहेका छन् । सरकारको सो कदम सही छ तर पीडितले न्याय पाइसकेका छैनन् ।

लघुवित्तहरूले कर्जा उठाउने नाममा महिलालाई दमन गरेको, घरगाउँबाटै लखेट्ने अवस्था सिर्जना गरेको, खसीबाख्रा नै डो¥याएका, घरझगडा सिर्जना गरिदिएकाजस्ता अनेकन् घटना बाहिर आए । फलस्वरूप लघुवित्त संस्थाहरूको ज्यादतीविरुद्ध महिला सिंहदरबारको चौघेरासम्म आए । धर्ना

कसे, जुलुस गरे । लघुवित्त पीडितले अझै पूर्ण रूपमा आन्दोलन स्थगित गरिसकेका छैनन् । बैङ्किङ–वित्त क्षेत्र त्यस्तै अवस्था छ । उद्योगी व्यवसायीले

चर्को ब्याजदरविरुद्ध निकै समय आन्दोलन गरे । फलस्वरूप नयाँ वर्षसँगै अहिले केही ब्याजदर घट्न थालेको छ ।

तर खराब कर्जा बढेको नाममा बैङ्कहरूले नयाँ कर्जा विस्तार गर्न डराएबाट अर्थतन्त्रले गति लिन सकेको छैन । गत ०७९ चैत मसान्तसम्म बैङ्कहरूमा तीन खर्ब तरलता बढिसकेको छ तर उनीहरूले नयाँ कर्जा विस्तार गर्नै सकेका छैनन् । यद्यपि एक÷डेढ प्रतिशत भए पनि बचतको ब्याजदर घटाएर ‘क’ वर्गका वाणिज्य बैङ्कहरूले ब्याजदरलाई एकल अङ्कमा झारेका छन् । त्यसले कर्जाको ब्याजदरलाई थोरै भए पनि कम गर्ने आधार सिर्जना गरेको छ तर बैङ्कहरूले खराब कर्जाको दर बढेको अवस्थालाई ध्यानमा

राखेर ऋणीलाई ऋण उठाउने नाममा धेरै नै दबाब दिने गरेका छन् ।

कतिपय बैङ्कले त ऋणीको घरको गेटमा गार्डसमेत खटाएको समाचार आएको छ । त्यति मात्र होइन, ऋण उठाइछाड्ने नाममा मानसिक तनाव दिने हदसम्मका प्रयास बैङ्कहरूबाट भइरहेका पाइन्छन् । अझ महìवपूर्ण कुरा त अहिले चेक बाउन्सका घटना अत्यधिक छन् । खासगरी आर्थिक सङ्कट, घरजग्गा क्षेत्रमा आएको सुस्तता आदिले पनि चेक बाउन्स बढेको देखिन्छ । चालु आर्थिक वर्ष २०७९–८० को आठ महिनामा मात्रै सात अर्ब ४२ करोड बढी रकमको चेक बाउन्स भएको तथ्याङ्क छ ।

सो अवधिमा चेक बाउन्सको छ हजार ४२२ मुद्दा दर्ता भएको नेपाल प्रहरीको तथ्याङ्कले देखाएको छ । मुद्दा दर्ता नभएका वा हुन नसकेका कैयन चेक बाउन्स छन् । सामाजमा धेरैले अदालती लफडा इन्कार गरेर अन्याय सहिरहेका देखिन्छन् । सहर बजार जहाँतहीँ फलानाले यति रकम खायो, तिलानाले चेक दिएर ठगे भनेर सुन्न सकिन्छ । वित्तीय क्षेत्रमा देखिएको यो हदको अराजकता र अपराध विगत वर्षमा धेरै कम सुनिएको हो । थिएनन् भन्ने होइन तर अवश्य कम थियो तर अहिले जताततै वित्तीय अपराध

मौलाएको देखिन्छ ।

वित्तीय अपराध मौलाएसँगै यस खालका वित्तीय अपराध धन्दा मच्चाउनेहरू उल्टै समाजमा पुरस्कृत हुने, अपराध कर्मबाट कमाएको धनमार्फत सासंद, मन्त्री, स्थानीय तहको जनप्रतिनिधिसम्म हुने कुरामा त्यस्ता धन खर्च गर्नेहरू छन् । फलस्वरूप अहिले पूरै देशको आर्थिक संरचना नै भ्रष्ट भइसकेको छ । खासगरी राजनीतिकै आडमा नीतिगत तहमै भ्रष्टाचार मौलाएको छ । देशको आर्थिक नीति, संरचना भ्रष्ट हँुदै छ । गएको निर्वाचनमा पनि ४० भन्दा बढी प्रतिनिधि सभा सदस्य ठुला ठेकेदार तथा व्यापारिक पृष्ठभूमिका मान्छे निर्वाचित भए । व्यापारी भएका कारण उनीहरूले गर्ने भनेको ढिलोचाँडो आफ्नै व्यापार व्यवसायलाई सघाउने नीति निर्माणको काम हो ।

अहिले देशको आर्थिक अवस्था सङ्कटपूर्ण छ । राज्यले हरेक वर्ष साढे पाँच लाख नयाँ मानिस श्रम बजारमा आए पनि एक प्रतिशतसम्म नयाँ रोजगारी सिर्जना गर्न सकेको छैन । नयाँ रोजगारी त के विश्वमा चामात्कारिक विकास भइरहँदा नेपालमा आधारभूत पूर्वाधारको विकाससमेत दु्रत रूपमा हुन सकेका छैनन् तर अर्कोतिर चरम् आर्थिक सङ्कटमा पनि यसै वर्ष फोर्सको सूचीमा रहेका विनोद चौधरीको सम्पत्ति ४४ अर्ब बढेछ । उत्पादनमूलकभन्दा पनि बैङ्क तथा वित्तीय क्षेत्र, सेयरबजार, बिमा क्षेत्रमा लगानी गरेका कतिपयहरू अहिले विनोद चौधरीकै छेउछाउ पुग्दै छन् । त्यसकारण सरकारले मूल रूपमा बढ्दो वित्तीय अपराध

नियन्त्रण गर्नुपर्छ ।

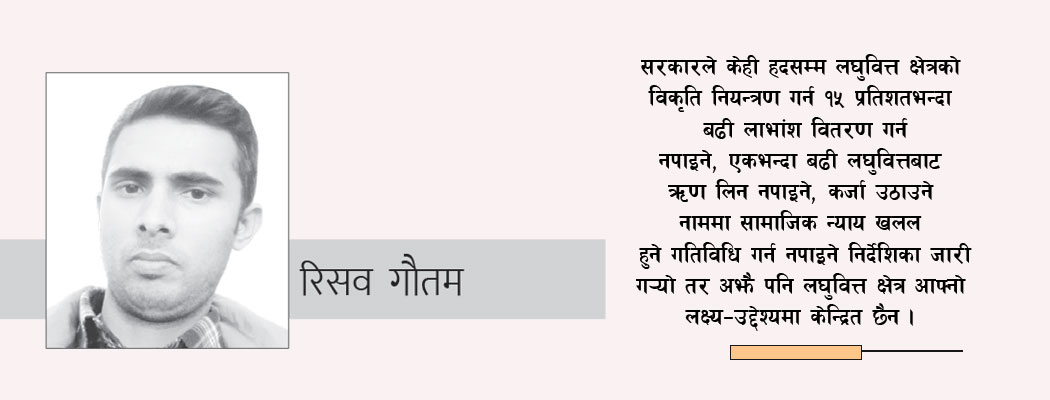

सहकारी क्षेत्रबाट भएका ठगीहरूबाट अहिले लाखौँ मानिसले आफूले खाइनखाई सञ्चित गरेको धन मात्र गुमाएका छैनन्, सपनाहरूको समेत चीरहरण भएको छ । सहकारीमा डुबेका जनताको निक्षेप फिर्ता ल्याउन यथेष्ट पहल राज्यले गर्नुपर्छ । सरकारले केही हदसम्म लघुवित्त क्षेत्रको विकृति नियन्त्रण गर्न १५ प्रतिशतभन्दा बढी लाभांश वितरण गर्न

नपाइने, एकभन्दा बढी लघुवित्तबाट ऋण लिन नपाइने, कर्जा उठाउने नाममा सामाजिक न्याय खलल हुने गतिविधि गर्न नपाइने निर्देशिका जारी ग¥यो तर

अझै पनि लघुवित्त क्षेत्र आफ्नो लक्ष्य–उद्देश्यमा केन्द्रित छैन ।

ग्रामीण गरिबी घटाउने, उद्यमशीलता अभिवृद्धि गरी आयस्तर वृद्धि गर्ने लघुवित्त स्थापनाका उद्देश्य हुन् । सोअनुरूप उनीहरूले अझै काम गर्न सकेका छैनन् । सरकारले उनीहरूलाई उद्देश्यमा केन्द्रित गराउन सक्नुपर्छ । अर्को मिटरब्याज पीडितका समस्या एक थान आयोग बनाएर मात्र हल हँुदैन । नयाँ ऐन ल्याएर मात्र पनि पुग्दैन । ‘फास्ट ट्र्याक’मै पीडितको पक्षमा न्याय दिएर, कानुन कार्यान्वयनमा ल्याएर सरकारले आफ्नो उपस्थिति भुइँतहसम्म रहेको सन्देश दिनुपर्छ ।

त्यसैगरी बढ्दो चेक बाउन्सका घटनामा कानुनलाई अझै कडा बनाएर निरुत्साहित एवं हदसम्म कडा कारबाहीको व्यवस्था गर्नुपर्छ । माथि उल्लिखित वित्तीय क्षेत्रका विकृति र अपराजकता नियन्त्रण गर्न नसके नेपाल सफल हुन निकै समस्या पर्नेछ । विकृति र अपराधको वनमारा झार अझै विस्तार हुनसक्छ । जसले नेपाललाई थप अँध्यारो सुरुङमा धकेल्ने छ । तसर्थ सरकारले बेलैमा सोचोस् र ठोस

पहलकदमी लिओस् ।

लेखक पत्रकार हुनुहुन्छ ।