विश्वमा सन् १८४४ मा बेलायतबाट औपचारिक रूपमा सुरु भएको सरकारी अभियानको १८१ वर्ष भइसकेको छ । विश्व अर्थतन्त्रको एउटा महत्वपूर्ण हिस्सा बनेको सहकारीमा विश्वभरमा एक अर्ब २० करोड मानिस आबद्ध रहेको आइसिएले प्रकाशन गरेको तथ्याङ्कमा उल्लेख छ । युरोपको सरकारी संस्थाले प्रकाशित गरेको प्रतिवेदनमा युरोपको १७ प्रतिशतभन्दा बढी जनसङ्ख्या सहकारी संस्थामा आबद्ध छन् । पेरिसमा आयोजित महासभामा सार्वजनिक गरिएको अध्ययन अनुसार युरोपभरका सहकारी संस्थाले ४७ लाखभन्दा बढी रोजगारी सिर्जना गरेका छन् र तिनीहरूको वार्षिक कारोबार एक हजार पाँच अर्ब युरो रहेको छ ।

युरोपभर झन्डै एक लाख ८० हजार सहकारी संस्था छन् । जसमा १४ करोडभन्दा बढी सदस्य छन् । विशेष गरी युरोपियन युनियनभित्र प्रत्येक पाँच जनामा एक जना सहकारीमा सदस्य छन् । प्रतिवेदनले सन् २००९ पछि सहकारी सदस्यताको सङ्ख्या १६ प्रतिशतले वृद्धि भएको देखाएको छ । विकसित मुलुकको तथ्याङ्कमा सहकारीप्रति जनताको रुचि र चासो छ भने हाम्रो जस्तो देशमा सहकारीको महत्व झनै बढी छ । सहकारीको माध्यमबाट देशको अर्थतन्त्र चलायमान भई आर्थिक वृद्धिका साथै जनतालाई समृद्ध बनाउन सहयोग मिल्ने छ । आर्थिक सर्वेक्षण २०८०/८१ को एक तथ्याङ्क अनुसार नेपालभर सहकारीको सङ्ख्या ३१ हजार ४५० छ भने सेयर सदस्य सङ्ख्या ७३ लाख ८३ हजार ५२८ जना रहेका छन् । सेयर पुँजी ९४ अर्ब ७२ करोड रहेको छ, बचत परिचालन चार खर्ब ७८ अर्ब ११ करोड र कर्जा प्रवाह चार खर्ब, पाँच अर्ब तीन करोड रहेको छ । सहकारीमा प्रत्यक्ष रोजगारी पाउनेको सङ्ख्या ९४ हजार दुई जना रहेका छन् । लुम्बिनी प्रदेशमा प्रदेशस्तरका सहकारीको सङ्ख्या ८४८ रहेका छन् ।

विसं २०७२ सालमा जारी गरिएको नेपालको संविधानमा सहकारी सङ्घ, प्रदेश र स्थानीय तहको अधिकारको साझा सूचीमा उल्लेख गरिएको छ । तथापि सहकारी सङ्घ, प्रदेश र स्थानीय तहको प्राथमिकतामा परेको पाइँदैन । नेपाल सरकारले तीनखम्बे अर्थ नीतिमध्ये सहकारी एक हो भन्ने उल्लेख भएता पनि सहकारी क्षेत्र सधैँ ओझेलमा पर्दै आइरहेको छ ।

सहकारी संस्था बचत रकम दुरुपयोग सम्बन्धमा संसदीय छानबिन विशेष समितिको प्रतिवेदन, २०८१ अनुसार नेपालको सन्दर्भमा बचत तथा ऋण सहकारी क्षेत्रमा मुख्य समस्या देखिनुका कारण, संस्थागत सुशासनको कमी, संस्थागतभन्दा सञ्चालकको व्यक्तिवादी र आवश्यकता अनुसार संस्था सञ्चालन, नियमन निकाय प्रभावकारी नहुनु, नियमन निकायले प्रविधिको उचित प्रयोग नगर्ने, तथ्याङ्क नराख्ने, बचतकर्ताको निक्षेप सुरक्षामा समस्या, सहकारी सङ्घ महासङ्घ र सहकारी बैङ्कबिच आवश्यक समन्वय हुन सकेको छैन ।

सदस्यमा सहकारी शिक्षाको कमी, दक्ष र विज्ञ जनशक्तिको कमी, सदस्यमा स्वामित्वबोधको कमी, समितिका सदस्यमा वित्तीय परिचालन र व्यवस्थापनसम्बन्धी ज्ञानको कमी र ऐन कानुन समयसापेक्ष संशोधन/परिमार्जन नहुनु उल्लेख गरिएको छ । उपरोक्त कारणबाट नियमनकारी निकाय प्रभावकारी हुन आवश्यक देखिएको छ । सोही प्रतिवेदनको सिफारिसका आधारमा सङ्घमा राष्ट्रिय सहकारी नियमन प्राधिकरण स्थापना भई कार्य प्रारम्भ भइसकेको छ ।

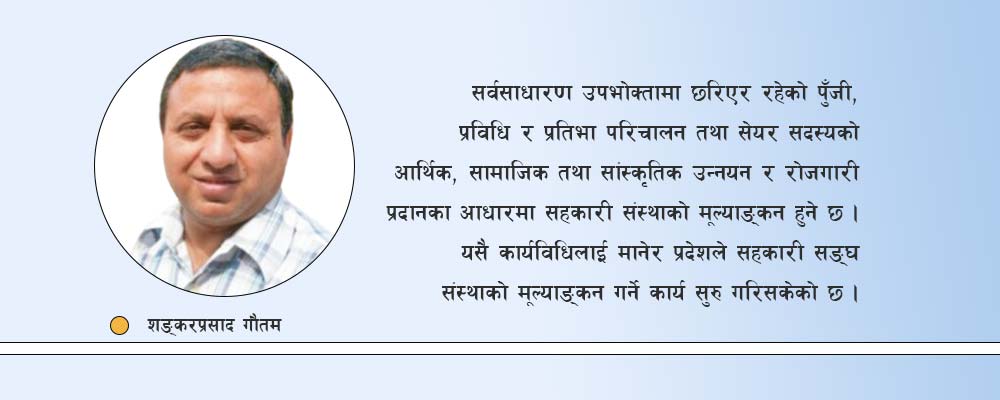

लुम्बिनी प्रदेश कृषि, भूमि व्यवस्था तथा सहकारी मन्त्रालयले प्रदेशभित्रका सहकारी सङ्घ संस्थाले सञ्चालन गरेका वित्तीय र गैरवित्तीय कार्यको पल्स तथा एमसिआई विधिबाट कार्यसम्पादन मूल्याङ्कन गर्न कार्यविधि, २०८१ जारी गरेको छ । यसबाट सर्वसाधारण उपभोक्तामा छरिएर रहेको पुँजी, प्रविधि र प्रतिभा परिचालन तथा सेयर सदस्यको आर्थिक, सामाजिक तथा सांस्कृतिक उन्नयन र रोजगारी प्रदानका आधारमा सहकारी संस्थाको मूल्याङ्कन हुने छ । यसै कार्यविधिका आधारमा प्रदेशले सहकारी सङ्घ संस्थाको मूल्याङ्कन गर्ने कार्य सुरु गरिसकेको छ ।

मूल्याङ्कन कार्यविधि छ वटा परिच्छेद छन् । पहिलो परिच्छेदमा प्रारम्भिक, दोस्रो परिच्छेदमा कार्यक्रमको मापदण्ड र सीमा, तेस्रो परिच्छदेमा समितिसम्बन्धी व्यवस्था, चौथो परिच्छेदमा सहकारीको मूल्याङ्कन, मूल्याङ्कनकर्ता र सहकारी संस्थाको मूल्याङ्कनसम्बन्धी व्यवस्था, पाँचौँ परिच्छेदमा सहकारी संस्था र मूल्याङ्कनकर्ताको भूमिका र छैटौँ परिच्छेदमा विविध राखिएको छ । कार्यविधिमा ५२ वटा सूचक छन् ।

सूचकको पूर्णाङ्क एक सय कायम गरिएको छ, जसमध्ये पल्स क्षेत्रमा १४ वटा सूचक छन् र पूर्णाङ्क ४२ छ, सदस्यताकेन्द्रित तीन वटा सूचक र पूर्णाङ्क १८ कायम गरिएको छ । त्यसै गरी सहकारी कानुन तथा सुशासनमा ३५ वटा सूचक र पूर्णाङ्क ४० रहको छ । मूल्याङ्कन गर्दा सबै सूचकको पूर्णाङ्क र नतिजा र पुस्ट्याइँका आधार खुलाउनुपर्ने हुन्छ । सूचकको नतिजाको आधारमा सङ्घ संस्थालाई वर्गीकरण गर्न सकिने छ । प्राप्ताङ्कका आधारमा ७५ अङ्कभन्दा बढी आएमा अत्युतम, ६० देखि ७४ अङ्क आएमा उत्तम, ४५ देखि ५९ अङ्क आएमा मध्यम, ३० देखि ४४ अङ्क आएमा साधारण र ३० भन्दा कम अङ्क आएमा अनिश्चित संस्था हुने छन् भन्ने उल्लेख छ ।

यो कार्यविधि कार्यान्वयनमा ल्याउँदा सहकारी सङ्घ संस्थाको मूल्याङ्नका साथै वर्गीकरण गर्न मद्दत मिल्ने छ । केही सहकारी संस्थाका सञ्चालकले रकम अपचलन गर्दा सबै सहकारी सङ्घ संस्थाका सञ्चालक तथा सहकारीकर्मी नै बदनाम छन् भन्ने भाष्य भइरहेको अवस्थामा लुम्बिनी प्रदेश कृषि, भूमि व्यवस्था तथा सहकारी मन्त्रालयको यो कार्य प्रशंसनीय छ । मन्त्रालयले यस वर्षदेखि सहकारी सङ्घ संस्थाको मूल्याङ्कन गर्ने परिपाटीको सुरुवात गरेको छ । केही सूचक परिमार्जन गर्नुपर्ने देखिएको छ तथापि पहिलो प्रयास असल सहकारीलाई उत्प्रेरणा मिल्ने कुरामा दुई मत छैन । यस्तै मूल्याङ्कन देशभरका सहकारी सङ्घ संस्थालाई सबैलाई वर्गीकरण गर्दा उपयुक्त हुने देखिन्छ । सहकारी सङ्घ संस्थाको मूल्याङ्कन कार्यलाई निरन्तरता दिन आवश्यक छ । तीन वटै सङ्घ, प्रदेश र स्थानीय सरकार सहकारी सङ्घ संस्था समन्वय, सहयोग र नियमन गर्न प्राथमिकता दिनुपर्ने देखिएको छ ।