सरकारी स्वामित्वको नेपाल बैङ्क लिमिटेड अहिले ८७ औँ वर्षमा चलिरहेको छ । स्थापनापछि २०२२ सालसम्म यो एक मात्र वाणिज्य बैङ्कका रूपमा रह्यो । यो बैङ्क नियामक निकाय नेपाल राष्ट्र बैङ्क स्थापना हुनुपूर्व नै स्थापित मुलुककै जेठो बैङ्क हो । बैङ्कको प्रमुख कार्यकारी अधिकृत (सिइओ) पदमा तीन साताअघि तिलकराज पाण्डेय नियुक्त हुनुभएको छ । नेपाल बैङ्कमै विभिन्न शाखा तथा विभाग हुँदै कर्पोरेट क्रेडिट विभाग प्रमुखका रूपमा काम गरिसक्नुभएका नवनियुक्त सिइओ पाण्डेयले भिवोर विकास बैङ्कमा नायब प्रमुख कार्यकारी अधिकृतका साथै एसियन डेभलपमेन्ट बैङ्कमा समेत काम गरिसक्नुभएको छ । बैङ्कले आइतबार ६४ औँ वार्षिक साधारण सभा सम्पन्न गर्दै छ । कुल निक्षेप दुई खर्ब ५२ अर्बको हाराहारी पुर्याएको बैङ्कले २५ लाख निक्षेपकर्ता ग्राहक तथा एक लाख ३६ हजारभन्दा बढी कर्जा ग्राहकलाई सेवा दिइरहेको छ । प्रस्तुत छ, नेपालको बैङ्किङ व्यवसायका साथै बैङ्कको ६४ औँ साधारण सभालगायतका विषयमा प्रमुख कार्यकारी अधिकृत पाण्डेयसँग भेषराज बेल्बासेले गर्नुभएको कुराकानी :

पछिल्लो समयमा आर्थिक परिदृश्यलाई यहाँले कसरी नियाल्नुभएको छ ?

रुस–युक्रेन युद्धको प्रभावस्वरूप पेट्रोलियम पदार्थ र खाद्यान्नलगायत दैनिक उपभोग्य वस्तुमा भएको मूल्य वृद्धिको उपजका कारण विश्वव्यापी रूपमा मुद्रास्फीति उच्च रहन पुग्यो । बढ्दो मुद्रास्फीतिलाई नियन्त्रण गर्न विश्वका अधिकांश मुलुकले अवलम्बन गरेको कसिलो मौद्रिक नीतिले केही हदसम्म सहयोग पुर्याए पनि उच्च बैङ्क ब्याजदरका कारण कर्जा विस्तारमा नकारात्मक प्रभाव पर्न गएको छ ।

फलस्वरूप सन् २०२१ मा उत्साहजनक रूपमा विस्तार भएको विश्व अर्थतन्त्रको वृद्धिद्धर सन् २०२२ मा ३.४ प्रतिशत रहेकोमा सन् २०२३ मा आइपुग्दा २.८ प्रतिशत मात्र हुने प्रक्षेपण अन्तर्राष्ट्रिय मुद्रा कोषको रहेको छ ।

नेपालको बैङ्किङ क्षेत्रको अवस्था के छ ?

बैङ्किङ क्षेत्र देशको अर्थतन्त्रको ऐना हो । देशको अर्थतन्त्र सुदृढ दिशामा अगाडि बढेका बेलामा बैङ्किङ क्षेत्र पनि राम्रो हुने हो । लगानी गर्न सबै बैङ्कहरू तत्पर हुँदाहुँदै पनि उद्योगी व्यवसायीहरूको मनोबल त्यति उच्च छैन । आर्थिक वर्ष २०७९-८० मा बाह्य क्षेत्र असन्तुलनलाई सम्बोधन गर्नका लागि अवलम्बन गरिएको आयात नियमनले वस्तु पैठारीमा कमी आए पनि राजस्व असुलीमा भने प्रतिकूल प्रभाव पर्न गयो ।

बैङ्क ब्याजदर घट्दो क्रममा रहेको छ । पर्यटक आगमनमा निरन्तर सुधार हुँदै गएको छ । रेमिट्यान्स बढ्दो क्रममा रहेको छ, सरकारी खर्च पनि बढेको छ ।

चालु खर्चमा भएको बढोत्तरी तथा राजस्व असुलीमा आएको कमीका कारण स्रोत व्यवस्थापनमा कठिनाइ उत्पन्न हुन पुगी आर्थिक गतिविधि अपेक्षाकृत रूपले विस्तार हुन सकेन । त्यस्तै बढ्दो मुद्रास्फीतिलाई नियन्त्रण गर्न अवलम्बन गरिएको कसिलो मौद्रिक नीतिका कारण बैङ्क ब्याजदर वृद्धि हुन पुग्यो । फलस्वरूप निजी क्षेत्रमा प्रवाह हुने कर्जामा कमी हुन गयो ।

यद्यपि बाह्य क्षेत्रमा सन्तुलन कायम हुँदै गएको, शोधानान्तर स्थिति बचतमा रहेको, चालु खाता घाटामा उल्लेख्य सुधार भएको साथै विदेशी विनिमय सञ्चिति उल्लेखनीय रूपमा बढेको छ । वस्तु पैठारीमा गरिएको नियन्त्रण खुकुलो बनाएसँगै राजस्व सङ्कलनमा सुधारका सङ्केत देखिन थालेका छन् ।

बैङ्क ब्याजदर घट्दो क्रममा रहेको छ । पर्यटक आगमनमा निरन्तर सुधार हुँदै गएको छ । रेमिट्यान्स बढ्दो क्रममा रहेको छ, सरकारी खर्च पनि बढेको छ ।

बैङ्किङ क्षेत्रका सम्भावना र चुनौती के के देख्नुभयो ?

आर्थिक क्रियाकलाप बढ्दा बैङ्कका अवसर बढ्ने हो । योजनाबमोजिम उद्योग व्यवसाय अगाडि बढ्न सकेका छैनन् । बैङ्कको चुनौती भनेको असुली नै हो । हरेक बैङ्कको गत सालको भन्दा अहिलेको असारमा बढी, असारको भन्दा पुसमा बढी देखिएको छ । सबै बैङ्कहरूले प्रयास गर्दागर्दै पनि त्यति राम्रो असुलीको अवस्था होला भन्ने कमै मात्र आशा गरेका छौँ । तर, सबै लागिरहेका छौँ । राष्ट्र बैङ्कले पनि कर्जाको रिसेड्युलिङ गर्ने समय दिएको छ । खराब कर्जाको बिन्दु पहिलेको भन्दा तल नजाला भन्ने अपेक्षा गरिएको छ ।

नेपाल बैङ्कमा प्रमुख कार्यकारी अधिकृत बन्ने विचार कसरी आयो ?

नेपाल बैङ्कमा प्रमुख कार्यकारी अधिकृतका लागि आह्वान गरेपछि आफूले काम गरेको बैङ्कमा फेरि एक पटक काम गर्न पाएदेखि सबै चिनेजानेको छ । सबै साथीभाइ छन् । म नवौँ तहमा हुँदा बैङ्कमा छैटौँ सातौँ तहबाट प्रवेश गरेका जनशक्ति अहिले कार्यकारी तहमा छन् । मैले पाएको यो अवसरलाई बैङ्कको अवसरमा बदल्ने सङ्कल्प बोकेर अगाडि बढेको छु ।

नेपाल बैङ्कको वर्तमान अवस्था कस्तो छ ?

बैङ्किङ इतिहासको यति लामो यात्राको क्रममा नेपाल बैङ्कले आफूलाई सबल र सक्षम बनाउँदै राष्ट्र निर्माणमा वित्तीय क्षेत्रबाट पुर्याएको अतुलनीय योगदानको स्मरण गर्न चाहन्छु । वि.सं. १९९४ सालमा बैङ्क स्थापना हुँदा १५ सय रुपियाँबाट सुरु गरिएको पहिलो व्यावसायिक कर्जा कारोबार आर्थिक वर्ष २०८०-८१ को पहिलो त्रैमाससम्म आइपुग्दा एक खर्ब ८६ अर्ब पुगेको छ भने सोही अवधिमा बैङ्कको कुल निक्षेप दुई खर्ब ५२ अर्बको हाराहारी पुगेको छ ।

हाल करिब २५ लाख निक्षेपकर्ता ग्राहक तथा एक लाख ३६ हजारभन्दा बढी कर्जा ग्राहकलाई सेवा दिइरहेको बैङ्कका देशभर २२८ वटा शाखा, ५८ वटा एक्स्टेन्सन काउन्टर तथा २०४ वटा एटिएम स्टेसनहरू रहेका छन् ।

करिब ५० हजार क्युआर कोड, ९५ हजारभन्दा बढी डिम्याट खाता, करिब आठ लाख मोबाइल बैङ्किङ प्रयोगकर्ता भएको यस बैङ्कले क्रेडिट कार्ड तथा कर्पोरेट पे–मोडल सेवासमेत प्रदान गर्दै आएको छ ।

आगामी दिनमा बैङ्कलाई कसरी नेतृत्व प्रदान गर्दै हुनुहुन्छ ?

बैङ्कलाई कसरी हाँक्ने मेरा योजनाहरू मैले सञ्चालक समितिमा पेस गरिसकेको छु । त्यसलाई मार्गदर्शन गर्न बैङ्कको रणनीतिक योजना पनि रहेको छ । हाम्रो सिडी रेसियो बढाउने मुख्य कुरा हो । त्यसका लागि लगानी बढाउनुपर्छ । राम्रा योजना र कार्यव्रmम ज्यादै कम आउँछ ।

अहिले बैङ्कमा दैनिक भिडभाड छन् । नयाँ काम ज्यादै कम पुराना बढी देखिन्छ । त्यो पनि अरू बैङ्कमा केही न केही समस्या भएका ग्राहक पनि छन् । राम्रा ग्राहक कम छन् । सबै बैङ्कले राम्रा ग्राहकलाई छाड्न चाहँदैनन् । बरु राम्रा ग्राहकलाई बेस रेटमै दिएर पनि राख्न खोज्छन् ।

आयात निर्यात पनि कम छ । खाली रेमिट्यान्सले धानिरहेको छ । जसले तरलतामा त सहज बनाइदिएको छ । बढी उपभोगमा केन्द्रित छ । हामी लगानी बढाउने, डिपोजिट बढाउने, नाफा बढाउने, सरकारलाई धेरैभन्दा धेरै कर तिर्नेतर्फ केन्द्रित रहने हो । सरकारका कार्यक्रमहरू जुन निजी क्षेत्रमा जाने, विपन्न वर्गमा जाने, कृषि क्षेत्रमा जाने, हाइड्रोपावर, पर्यटनमा जानुपर्ने म्यान्डेटरी क्षेत्रमा लगानी गर्ने देशको समग्र अर्थतन्त्रलाई राम्रो बनाउन सघाउनेतर्फ नै केन्द्रित हुने छ ।

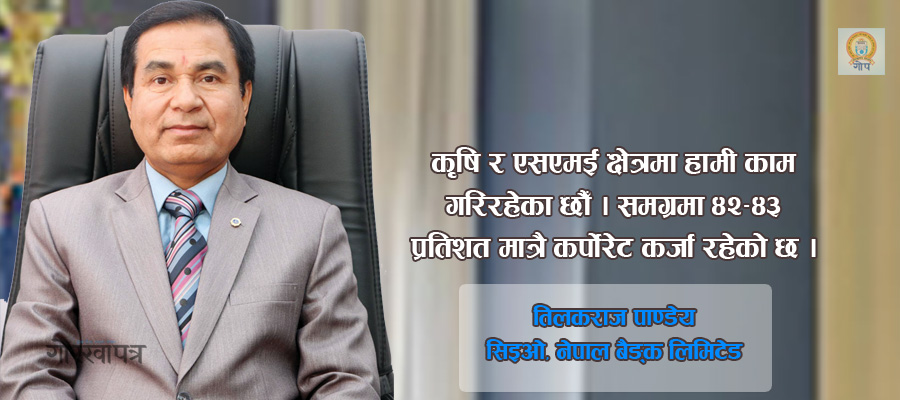

कृषि र एसएमई क्षेत्रलाई बैङ्कले कसरी हेरिरहेको छ ?

कृषि र एसएमई क्षेत्रमा हामी काम गरिरहेका छौँ । समग्रमा ४२–४३ प्रतिशत मात्रै कर्पोरेट कर्जा रहेको छ । अरू साना तथा मझौैला कर्जा हुन् तर पनि पुगेको छैन । यी क्षेत्रलाई कर्जामा प्राथमिकता दिएका छौँ । कृषि क्षेत्रमा छुट्टै विभाग गठन गरेका छौँ । त्यो डिभिजनले सबै शाखालाई सक्रिय बनाउने, नयाँ नयाँ कृषिका प्रडक्ट ल्याउने काम गरिरहेको छ ।

त्यसै गरी साना तथा मझौला उद्योग विभाग छ । सो विभागले साना तथा मझौला उद्योग कर्जालाई फोकस गरेको छ । साना उद्योग हरेक क्षेत्रमा छरिएका हुन्छन् । तिनीहरू देशको अर्थतन्त्रको आधारभूत कुरा हुन् । तिनीहरूको विकास नभई देशको विकास हुँदैन भन्ने कुरामा हामी प्रस्ट छौँ ।