काठमाडौं, बैशाख ६ गते । बैँकहरुको कर्जा ब्याजदर घटे पनि पर्याप्त मात्रामा कर्जा प्रवाह हुन सकेको छैन । कर्जा प्रवाह हुन नसक्दा बैँकहरुमा निक्षेप संकलन बढिरहेको छ ।

प्रवाह गरेको कर्जा समयमै असुल हुन नसक्दा बैंकहरु कर्जा प्रवाहभन्दा बढी कर्जा असुलीमा ध्यान दिन थालेका छन् । साधारणतया एक वर्षभन्दा बढी कर्जाको भाका नाघेमा त्यसलाई खराब कर्जाको रुपमा लिइन्छ । अहिले बैँकहरुले आफ्नो कर्जा असुलीमा नै ध्यान दिएका छन् ।

साधारणतया एक वर्षभन्दा बढी कर्जाको भाका नाघेमा त्यसलाई खराब कर्जाको रुपमा लिइन्छ । अहिले बैँकहरुले आफ्नो कर्जा असुलीमा नै ध्यान दिएका छन् ।

नेपाल राष्ट्र बैँकका सूचना अधिकारी डा. डिल्लिराम पोखरेलले अहिले आर्थिक गतिविधि चलायमान नहुँदा लगानीको बातावरण नभएको बताउनुहुन्छ । नेपालमा बाह्य क्षेत्रबाट रेमिट्यान्स र वैदेशिक स्रोत आउनेक्रम बढ्दा बैँकहरुमा निक्षेपको मात्रा बढी देखिएको उहाँको भनाइ छ ।

तरलता व्यवस्थापन गर्नका लागि वाणिज्य बैँकमा बढी भएको रकम नेपाल राष्ट्र बैँकले केही प्रतिशत ब्याज दिएर लिने गरेको छ । उहाँले भन्नुभयो, “कर्जा प्रवाह हुन नसक्दा र बैँकहरुमा निक्षेप बढिरहँदा तरलता धेरै हुन गयो, त्यसैले राष्ट्र बैँकले केही प्रतिशत ब्याज दिएर रकम आफूले तानेर तरलता व्यवस्थापन गरेको छ ।”

तरलता व्यवस्थापन नहुँदा जथाभावी लगानी भइ आर्थिक अवस्था खलबलिन सक्ने हुनाले राष्ट्र बैँकले यसलाई व्यवस्थापन गर्ने गरेको उहाँ बताउनुहुन्छ । कर्जाको माग नहुने तर निक्षेप लगातार बढ्दै जाँदा कर्जामा ब्याजदर लगातार घटिरहेको छ । २०७९ फागुन मसान्तमा १३.०३ प्रतिशत रहेको वाणिज्य बैंकको कर्जाको भारित औसत ब्याजदर २०८० फागुन मसान्तमा १०.७८ प्रतिशतमा झरिसकेको छ । निक्षेपको ब्याजदर घट्दोक्रममा रहेको र गत वर्ष उच्च ब्याजदरको निक्षेप नवीकरण गर्ने ब्याजदर समेत घटेको अवस्थामा ब्याजदर एकल अङ्कमा नै आउने अवस्था छ ।

कर्जाको माग नहुने तर निक्षेप लगातार बढ्दै जाँदा कर्जामा ब्याजदर लगातार घटिरहेको छ ।

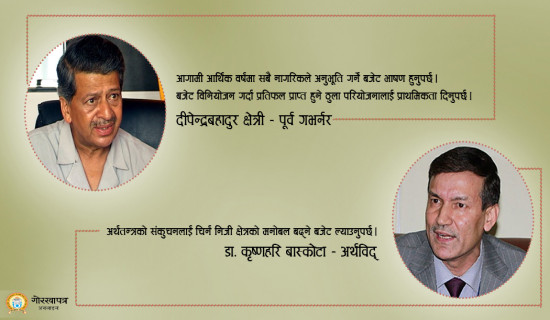

अर्थविद् डा. कृष्णहरी बास्कोटा प्रदेश र केन्द्रमा देखिएको राजनीतिक अस्थिरताका कारण लगानीको वातावरण बन्न नसकेको बताउनुहुन्छ । उहाँले भन्नुभयो, “प्रदेश र केन्द्रमा राजनीतिक अस्थिरता भएको कारणले गर्दा लगानीको वातावरण बन्न सकेको छैन् । राजनीतिक परिवर्तन कतिबेला हुन्छ थाहा छैन, त्यसैले लगानीका अवसरहरु खुम्चिएका छन् ।’’

राजनीतिक स्थायित्वमा ध्यान दिएर अर्थतन्त्र चलायमान बनाउनुपर्ने अवस्था रहेको उहाँको भनाइ छ । अहिले लगानी गर्ने वातावरण सिर्जना नभएकाले कर्जा लिन नागरिक डराइरहेको उहाँको भनाइ छ । नेपालमा जलविद्युतको प्रवल सम्भावना रहेकाले जलविद्युतमा लगानी बढाउन सरकारले ध्यान दिनुपर्ने उहाँ बताउनुहुन्छ ।

उहाँले भन्नुभयो, “नेपालमा जलविद्युतको सम्भावना धेरै छ, त्यसैले यसतर्फ सरकारले लगानी बढाउनु आवश्यक छ, खानी उत्खनन् कार्यमा पनि सरकारले लगानी बढाउनु आवश्यक छ ।” विद्युतीय उपकरणमा केही सहुलियत दिएर यसको अपयोग बढाउने रणनीतिमा सरकार लाग्नुपर्ने उहाँको भनाइ छ ।

नेपालमा फलाम खानी, कोइला खानी तथा मार्बल खानी रहेकाले यसको उत्खनन्मा पनि सरकारले लगानी बढाउनु पर्ने आवश्यकता रहेको उहाँको भनाइ छ । कोभिडको समयमा राष्ट्र बैँकले भाका नाघेको दुई वर्षमा साँवा र ब्याज बुझाए हुने व्यवस्था बनाएकाले धेरै ऋणीले ऋण तिर्न आनाकानी गर्दा खराब कर्जाको दर बढिरहेको बास्कोटा बताउनुहुन्छ ।

नेपालमा जलविद्युतको सम्भावना धेरै छ, त्यसैले यसतर्फ सरकारले लगानी बढाउनु आवश्यक छ, खानी उत्खनन् कार्यमा पनि सरकारले लगानी बढाउनु आवश्यक छ ।

पूर्व गभर्नर दीपेन्द्रबहादुर क्षेत्रीले बैँकबाट कर्जा प्रवाह नबढिरहेको समयमा सरकारले पुँजीगत खर्च वृद्धि गर्नुपर्ने आवश्यकता रहेको बताउनुहुन्छ ।

उहाँले भन्नुभयो, ‘‘अहिले बैँकहरुले कर्जाको ब्याजदर घटाउँदा कर्जा प्रवाह नभइरहेको अबस्थामा सरकारले पुँजीगत खर्च बढाउनु पर्छ । अहिले पुँजीगत खर्च बढिरहेको छैन, अब बढाउनु आवश्यक छ ।’’ कर्जाको ब्याजदर घटेको समयमा निक्षेप घट्नु पर्ने भए पनि अहिले बैँकसँग प्रशस्त पैसा हुनु आर्थिक दृष्टिकोणले त्यती राम्रो नभएको उहाँ बताउनुहुन्छ ।

अहिले उपभोक्ताहरुसँग पर्याप्त रकम नभएकाले सानातिना व्यवसायहरु बन्द हुने अवस्थामा पुगेको उहाँ बताउनुहुन्छ । कर्जाको ब्याजदर घट्दा, बैँकसँग निक्षेप धेरै थुप्रिनु नहुने हो, तर अहिले बैँकसँग पर्याप्त रकम छ, यो अर्थतन्त्रको लागि त्यति सकारात्मक पाटो होइन । कुनै समय बैँकसँग पैसा नभएर ऋण लिन नपाउने अवस्था थियो, पूर्व गभर्नर क्षेत्रीले भन्नुभयो ।

अहिले खराब कर्जाको दर ३ प्रतिशत हाराहारीमा पुगेको छ, त्यो बैँकिङ क्षेत्रमा चुनौतीको विषय हो ।

पछिल्लो समय खराब कर्जाको प्रतिशत पनि बढेकाले यो त्यति राम्रो सँकेत नहुने उहाँको भनाइ छ । ‘‘अहिले खराब कर्जाको दर ३ प्रतिशत हाराहारीमा पुगेको छ, त्यो बैँकिङ क्षेत्रमा चुनौतीको विषय हो” उहाँले भन्नुभयो । खराव कर्जा बढ्दा निक्षेपकर्ताको रकम फिर्ता गर्न बैँकलाई समस्या पर्ने र बैँकको नाफामा पनि सँकुचन आएकाले अहिले धेरै बैँकहरुको नाफा पनि कम भएको छ ।

नजिकिँदै गरेको लगानी सम्मेलनले नेपालमा लगानीको अबसर सिर्जना गर्न थप मद्दत पुग्ने उहाँले विश्वास व्यक्त गर्नुभयो । रेमिट्यान्सको प्रवाह बढेकाले अर्थतन्त्र थप दवावमा पर्ने अवस्था भने नरहेको उहाँको बुझाइ छ ।

उहाँ विकास निर्माण तथा समसामयिक विषयमा रिपोर्टिङ गर्नुहुन्छ ।