नेपालमा कायम रहेका कर तथा विविध शुल्कले व्यावहारिक रूपमा सर्वसाधारण उपभोक्ता तथा व्यापारिक समुदायलाई कठिनाइ भइरहेको छ । यी कठिनाइ कस्ता छन् त यहाँ चर्चा गर्ने प्रयास गरिएको छ । आगामी बजेटमा यस क्षेत्रका समस्या सम्बोधन गर्न यो चर्चाले सहयोग गर्ने अपेक्षा पनि गरिएको छ ।

अग्रिम कर कट्टी

सेवाशुल्क भुक्तानीमा लाग्ने १.५ प्रतिशत टिडिएसको उद्देश्य कर सङ्कलनलाई सुरक्षित गर्दै राज्यको कर क्रमिक रूपमा उठाउँदै जानु हो तर व्यवहारमा भुक्तानीकर्ताले वस्तु र सेवा दुवैमा अग्रिम कर कट्टी गर्ने तर समयमै दाखिला नगर्दा आपूर्तिकर्ताको कर खातामा क्रेडिट ढिलो देखिने समस्या छ । अहिलेको कम्प्युटराइज्ड बिलिङ प्रणालीमा साउनमै लेखा परीक्षण प्रतिवेदन बुझाई हिसाब राफसाफ गर्न सकिने अवस्थामा पनि क्रेडिटमा हुने ढिलाइले यसका सरोकारवालालाई अनावश्यक तनाव हुने गरेको छ । तसर्थ यो नियम परिवर्तन गरौँ । विक्रेता स्वयम्लाई १३ प्रतिशत भ्याट तिरेकै समयमा मासिक रूपमा सम्पूर्ण सेवा र वस्तु बिक्रीको १.५ प्रतिशत टिडिएस तिर्न दिइयो भने ठुलो राहत मिल्ने छ । हामी हाम्रो कर आफैँ तिर्न चाहन्छौँ, मेरो कर अरूलाई समयमै तिरिदिन ताकिता गरेर बस्नु समयको बर्बादी हो । यसबाट कम्तीमा पनि देशले १० अर्ब रुपियाँभन्दा बढी अतिरिक्त आम्दानी गर्न सक्छ । टिडिएस अपचलन हुने गरेको पनि बेला बेलामा चर्चामा हुने गरेको छ । यसको छानबिन गरियो भने ठुलो अनियमितता पनि बाहिर आउन सक्छ ।

ऋण लिन राजस्व तिर्नुपर्ने

नेपालमा बैङ्क वा वित्तीय संस्थाबाट ऋण लिन घरजग्गा धितो राख्नुपर्दा मालपोत कार्यालयमा तिर्नुपर्ने राजस्व अत्यधिक रहेको छ । उदाहरणका लागि तीन करोड रुपियाँ ऋणका लागि तीन वटा जग्गा फरक फरक मालपोत कार्यालयमा धितो राखियो भने प्रत्येक स्थानमा ७५ हजार रुपियाँका दरले जम्मा दुई लाख २५ हजार रुपियाँ राजस्व तिर्नुपर्ने हुन्छ । सरकारले सेवा दिएपछि सेवाशुल्क लिनु स्वाभाविक हो तर यति धेरै राजस्व किन आवश्यक छ भन्ने प्रश्न उठ्ने गरेको छ । यस्तो व्यवस्थाले सर्वसाधारण तथा व्यवसायी दुवैलाई थप आर्थिक भार परेको छ ।

ऋण प्रक्रिया तथा नवीकरण

मानौँ तपाईंले कुनै बैङ्कबाट पाँच करोड रुपियाँको दीर्घकालीन ऋण लिनुभयो । अब प्रक्रिया शुल्क (प्रोसेसिङ फिस) तथा वार्षिक नवीकरण शुल्कबापत रकम तिर्नु पर्छ । बैङ्कहरूले सामान्यतया ०.७५ प्रतिशतदेखि दुई प्रतिशतसम्म वार्षिक शुल्क लिने गर्छन् । त्यसैले बैङ्क अनुसार तपाईंले वार्षिक तीन लाख ७५ हजारदेखि १० लाख रुपियाँसम्म नवीकरण शुल्क तिर्नुपर्ने हुन्छ । यसरी बैङ्कहरूले लिने प्रारम्भिक र नवीकरण शुल्क अत्यन्त धेरै हुने हुँदा ऋणीलाई ब्याजको जत्तिकै दबाब वार्षिक शुल्कको पनि पर्छ । सुरुमै अत्यधिक शुल्क लिइसकेपछि हरेक वर्ष नवीकरण शुल्क लिनुको कुनै स्पष्ट तर्क देखिँदैन । यस्तो व्यवस्थाको खारेजीले सर्वसाधारणलाई समेत निर्धक्क ऋण लिन सक्ने वातावरण बन्छ । यो व्यवस्थालाई विद्यालयले हरेक वर्ष अनावश्यक रूपमा नयाँ भर्ना शुल्क लिने अभ्याससँग तुलना गर्न सकिन्छ ।

दोहोरो कर खारेजी

कम्पनीले वार्षिक आम्दानीमा लाग्ने २५ प्रतिशत कर्पोरेट आयकर तिरिसकेपछि पनि सञ्चालकले उक्त नाफा व्यक्तिगत रूपमा प्रयोग गर्न वा अर्को कम्पनीमा पुनः लगानी गर्न चाहेमा थप पाँच प्रतिशत लाभांश कर तिर्नुपर्ने व्यवस्था छ । अर्थशास्त्रमा यसलाई प्रायः ‘आर्थिक दोहोरो कर’ भनिन्छ । सरकारले भने कम्पनी र व्यक्ति फरक करदाता भएकाले यो छुट्टाछुट्टै कर भएको तर्क प्रस्तुत गर्छ तर व्यवहारमा एउटै आम्दानीमाथि विभिन्न तहमा पुनः कर लगाइँदा लगानीकर्ताले दोहोरो करको भार महसुस गर्ने गरेका छन् । यस्तै बैङ्क ब्याजमा लाग्ने करलाई पनि कतिपयले दोहोरो करको स्वरूपका रूपमा हेर्ने गर्छन् किनकि उक्त रकमको मूल स्रोतमा कर्पोरेट आयकर वा लाभांश कर पहिले नै तिरिएको हुन्छ । विदेशमा गरिएको आम्दानीमा सम्बन्धित देशले कर उठाइसकेको अवस्थामा पनि नेपालसँग दोहोरो कर परिहार सम्झौता नभएका देशको हकमा पुनः नेपालमा कर तिर्नुपर्ने व्यवस्था छ । यस्तो दोहोरो करलाई पूर्ण खारेज गर्न सकिएको खण्डमा दीर्घकालीन आर्थिक सुधार, लगानी प्रवर्धन तथा व्यावसायिक वातावरण सुधारमा उल्लेखनीय प्रभाव पर्ने छ ।

पुँजीगत लाभकर तथा वैदेशिक लगानी

पुँजीगत लाभकरलाई धेरैले दोहोरो करका रूपमा हेर्छन् । सिङ्गापुरमा पुँजीगत लाभकर शून्य छ भने नेपालमा नन–बिजनेस चार्जेबल सम्पत्तिहरू– जस्तै जग्गा, घर तथा सेयरमाथि निश्चित अग्रिम कर कट्टा हुन्छ । सिङ्गापुरले जग्गा, सेयर तथा अन्य लगानी बिक्रीबाट भएको नाफालाई सामान्यतया करयोग्य आम्दानीका रूपमा मान्दैन । त्यहाँ यस्तो आम्दानीलाई व्यापारिक आम्दानी नभई पुँजीगत प्रकृतिको मानिन्छ । नेपालमा भने पुँजीगत लाभकर लगाई व्यापारी तथा लगानीकर्तामाथि अतिरिक्त बोझ थोपरिन्छ, जबकि राज्यको कुल कर सङ्कलनमा यसको योगदान अपेक्षाकृत न्यून अर्थात् केही अर्ब रुपियाँ मात्र छ । संसारभर पुँजीगत लाभकरमा छुट दिने नीतिलाई अत्यन्त आकर्षक मानिन्छ, जसले विश्वभरका लगानीकर्तालाई नेपालमा एकैचोटि लगानीका लागि आकर्षित गर्न सक्छ । यदि सरकारले तत्कालका लागि अत्यधिक कर सङ्कलनको लोभ छाडेर १३ प्रतिशत मूल्य अभिवृद्धि कर तथा २५ प्रतिशत कर्पोरेट करमै सन्तुष्ट भई (कर्पोरेट करलाई १८ देखि २० प्रतिशतसम्म झार्दा झनै उत्तम) दीर्घकालीन सुधारका लागि पुँजीगत लाभकर र दोहोरो लाभकर खारेज गरेमा नेपालमा वैदेशिक लगानी भित्रिने सम्भावना बढ्छ । त्यस्तो अवस्थामा अर्बौं रुपियाँ मात्र होइन, खर्बाैं डलर बराबरको लगानी भित्रिने सम्भावनासमेत रहन्छ ।

विद्युत् कति महत्वपूर्ण आधारभूत पूर्वाधार हो भने यदि ३६५ दिनमध्ये एक दिन पनि विद्युत् आपूर्ति अवरुद्ध भयो भने अन्तर्राष्ट्रिय लगानीकर्ता नेपालमा लगानी गर्न हिचकिचाउँछन् । नेपाल विद्युत् प्राधिकरण जस्तै अर्को विद्युत् वितरण कम्पनी स्थापना गरी वैकल्पिक तथा भरपर्दो विद्युत् वितरण संरचना विकास गरियो भने मात्र हामी अन्तर्राष्ट्रिय मापदण्डमा पर्छौं । अन्यथा हाम्रा नीतिनियम कागजमै सीमित हुने छन्, विकासका सपना बेलुन झैँ फुट्ने छन् र नियम जति नै लगानीमैत्री बनाए पनि ठुला अन्तर्राष्ट्रिय लगानीकर्ता नेपाल आउन हिचकिचाउँछन् । यसै गरी नेपालमा घरभाडा कर घरधनीले तिर्नुपर्ने हो तर अवैध सम्झौता गरी कम्पनीलाई नै तिर्न लगाइन्छ । यसो गर्दा कम्पनी र घरधनी दुवैको आयस्रोत कम देखिई राज्यले वार्षिक अर्बौं रुपियाँ कर गुमाउँछ । घरभाडा कम देखाई गरिने कर छलीको कुरा त अनौठो हँुदै भएन ।

कर तिरेको रकम

सूचना प्रविधि आउट सोर्सिङको काम गरी विदेशबाट गरिएको आम्दानीमा पाँच प्रतिशत सेवाशुल्क लगाइने गरिएको छ । बैङ्क खातामा पैसा आउनेबित्तिकै स्वतः उक्त कर कट्टा गर्ने गरिन्छ । एकातर्फ सूचना प्रविधिलाई उच्च प्राथमिकता दिने सरकारको नीति छ, अर्कातिर विदेशबाट थोरै मात्र डलर आउनेबित्तिकै बैङ्कले उक्त रकम रोक्का गरी स्पष्टीकरण सोध्ने, केवाइसी भराउने तथा कर कट्टा गर्ने गर्छ तर बैङ्कले ब्याजमा काटेको कर होस् वा सूचना प्रविधि कर, कमै मात्र टिडिएसमा देखिन्छ, जबकि सेयर कारोबारपछि तिरेको कर सेयरधनीले नागरिक एपको स्टेटमेन्टमा सिधै हेर्न सक्छन् । यसरी कर कार्यालयले झैँ गरी जनताको खाताबाट कर काट्ने तर प्यानमा जम्मा नगर्ने, बिचमै गायब हुने समस्या कहिले समाधान होला ?

आयकर गणनाका अप्ठ्यारा

कर प्रणाली सरल, पारदर्शी र आयमा आधारित हुनु पर्छ । नेपालमा आयकर विवाहित र अविवाहित व्यक्तिका लागि फरक फरक रूपमा गणना गरिन्छ, जहाँ विवाहित दम्पतीलाई केही बढी कर छुट सीमा प्रदान गरिएको छ तर यस्तो व्यवस्थाले कर गणनामा अनावश्यक जटिलता मात्र होइन, कर चुहावट पनि बढाएको हुँदा विवाहित र अविवाहित भनी छुट्याउने प्रणाली हटाउनु उपयुक्त हुन्छ । करको दायरामा पुनर्विचार गरी समदर कर प्रणाली अपनाउनु पर्छ ।

कर छली कम गर्ने उपाय

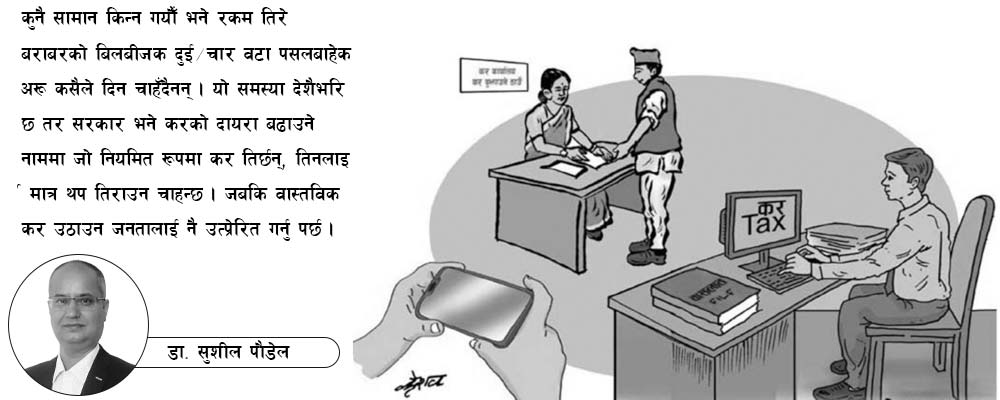

करका कुरा त धेरै गरिन्छ तर मूल्य अभिवृद्धि कर मात्र उठाउन पनि आफ्ना स्रोत प्रयोग गरी अनुगमन गरिएको पाइँदैन । सरकारले गर्ने लेखा परीक्षण अनुगमनको एउटा मात्र अस्त्र हो । त्यही पनि नियमित नहुने गरेको भन्ने सुन्नमा आएको छ । त्यसो भए अनुगमनमा के कस्ता प्रयोग होलान् त ? त्यसै पनि परीक्षणका बेला कर अधिकृतले अनैतिक कारोबारका लागि बाध्य पारी सरकारी खातामा जाने करको केही भाग लेनदेनमै मिलाउने गरेको कुरा जगजाहेर नै छ । खासमा १० करोडभन्दा बढी कारोबार गर्ने देशभरिमा जम्मा १४ हजार व्यापारी छन् तर तिनीहरूको अनुगमन कर कार्यालयले गर्न सकेको छैन । कुनै सामान किन्न गयौँ भने रकम तिरे बराबरको बिलबीजक दुई÷चार वटा पसलबाहेक अरू कसैले दिन चाहँदैनन् । यो समस्या देशैभरि छ तर सरकार भने करको दायरा बढाउने नाममा जो नियमित रूपमा कर तिर्छन्, तिनलाई मात्र थप तिराउन चाहन्छ । जबकि वास्तविक कर उठाउन जनतालाई नै उत्प्रेरित गर्नु पर्छ ।